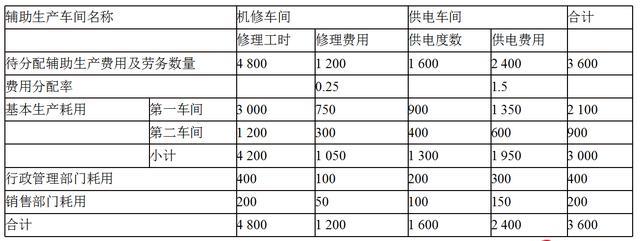

摘要:当辅助生产发生各项生产费用时记入“生产成本――辅助生产成本”科目及其明细科目。辅助生产的分配应通过辅助生产费用分配表进行。企业辅助生产费用的归集和2大分配方法如下。 (一)企业辅助生产费用的归集 当辅助生产发生各项生产费用时记入“生产成本――辅助生产成本”科目及其明细科目。 辅助生产的分配应通过辅助生产费用分配表进行。 辅助生产费用的分配方法:直接分配法、交互分配法、计划成本分配法、顺序分配法、代数分配法。 (二)企业辅助生产费用的2大分配方法: 1.直接分配法 直接分配法的特点是不考虑各辅助生产车间之间相互提供劳务或产品的情况,而是将各种辅助生产费用直接分配给辅助生产以外的各受益单位。 采用此方法,各辅助生产费用只进行对外分配,分配一次,计算简单,但分配结果不够准确。 此方法适用于辅助生产内部相互提供产品和劳务不多、不进行费用的交互分配、对辅助生产成本和企业产品成本影响不大的情况。 假定甲工厂设有机修和供电两个辅助生产车间。2017年5月在分配辅助生产费用以前,机修车间发生费用1 200万元,按修理工时分配费用,提供修理工时5 000小时,其中,供电车间200小时,其他车间耗用工时如表所示;供电车间发生费用2 400万元,按耗电度数分配费用,提供供电度数2 000万度,其中,机修车间耗用400万度,其他车间耗电度数如表所示。该企业辅助生产的制造费用不通过“制造费用”科目核算。

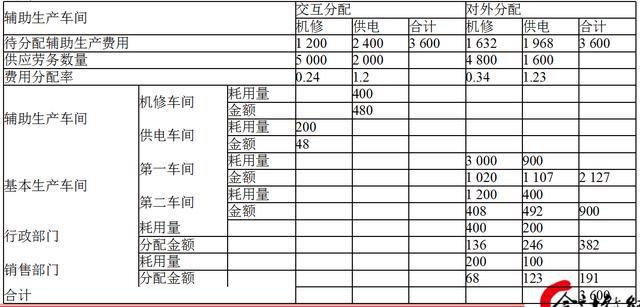

会计分录: 借:制造费用――第一车间 2 100 ――第二车间 900 管理费用 400 销售费用 200 贷:生产成本―辅助生产成本―机修车间 1 200 ―供电车间 2 400 2.交互分配法 交互分配法的特点是辅助生产费用通过两次分配完成,首先在辅助生产车间进行交互分配;然后将各辅助生产车间交互分配后的实际费用(即交互前的费用加上交互分配转入的费用,减去交互分配转出的费用),再按提供的劳务量在辅助生产车间以外的各受益单位之间进行分配。

(1)交互分配 借:生产成本――辅助生产成本――供电车间 48 ――机修车间 480 贷:生产成本――辅助生产成本――机修车间 48 ――供电车间 480 (2)对外分配: 借:制造费用――第一车间 2 127 ――第二车间 900 管理费用 382 销售费用 191 贷:生产成本――辅助生产成本――机修车间 1 632 ――供电车间 1 968

以上是【会计之家小编整理:辅助生产费用的归集和分配】,想了解更多相关内容,请访公司注册栏目>>

会计之家一站式创业服务平台,提供全面、专业、高效的企业服务。包括:代理记账、注册地址出租、代办公司注

册、会计记账、社保代理、会计代理、用友代理、出具审计报告、公司注销、办理公司营业执照、税务筹划服务等。

咨询“会计之家”客服,即可办理相关业务,客服电话 13522780767(刘经理) |

微信咨询

微信咨询 电话咨询

电话咨询 QQ咨询

QQ咨询