摘要:工作中我们经常会听到一些词语,打折促销、销售送劵、买一赠一、销售返利、销售折让、现金折扣等等,商业折扣、销售折让、现金折扣开具发票、政策、解析如下。 1.商业折扣是指企业为促进商品销售而在商品标价上给予的价格扣除,其实实质上就是销售行为发生之前,销售方给予的价格优惠,为了抓住客户的消费心理,买多少给多少折扣,一般是在交易成立付款之前给予折扣。 比较常见的形式你比如说: 折扣销售,这种比较简单粗暴,也经常看到,跳楼折扣价,打多少折就是这种。 销售送券,比如买够1000,送你200代金券,可以现送现用,当然也可以以后用,这个实质也是折扣销售,不就是相当于打个折嘛。 四川省国家税务局公告2011年第7号 四川省国家税务局关于买赠行为增值税处理问题补充意见的公告 纳税人采取“购物返券”方式销售货物开具发票问题。销货方开具发票(含增值税专用发票、增值税普通发票、通用机打普通发票和通用手工版普通发票)时,对在同一张发票上注明“返券购买”的货物金额,应作为折扣额在总销售额中扣减。 买一赠一,这种情况非常多,经常逛淘宝、京东都会有这种活动,比如买抽油烟机赠送榨汁机。实质其实它就是折扣销售,无非就是有些折扣销售直接减钱,这种折扣直接送物品。你也可以把它看做一种“捆绑销售”,它并非无偿赠送,而是建立在购物的基础上的。 关于开票 实践中,折扣销售开票的问题其实可以直接简单的以折扣后的金额来开具发票,相当于最终实现的销售价格就是你折扣后的价格。但是如果需要完整的展示你的折扣金额,那开票就有要求了。 根据《国家税务总局关于折扣额抵减增值税应税销售额问题通知》(国税函[2010]56号)规定,纳税人采取折扣方式销售货物,销售额和折扣额在同一张发票上分别注明是指销售额和折扣额在同一张发票上的“金额”栏分别注明的,可按折扣后的销售额征收增值税;未在同一张发票“金额”栏注明折扣额,而仅在发票的“备注”栏注明折扣额的,折扣额不得从销售额中减除。 比如这张发票,商家促销,店铺给了7.5的折扣,实际252,折扣后244.5。在开票系统使用折扣开票功能即可开具发票。 公司按照折扣后的金额确定收入和税金。

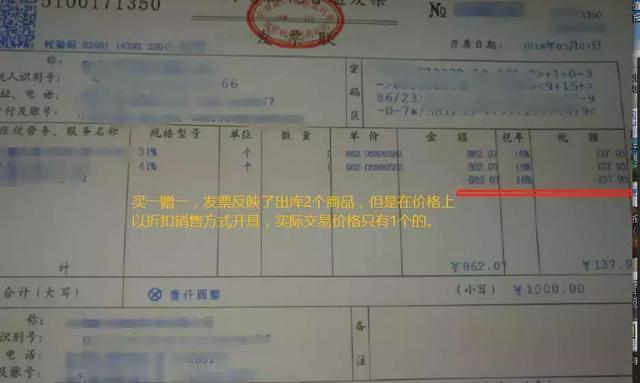

买一赠一开票,因为有实物的出库,发票也需要显示数量,但是赠品并没有实际销售金额,因为是有偿赠送,也不属于视同销售范畴,无需计算缴纳增值税,所以这实质就是对赠送物品进行100%的折扣,我们将赠送商品先输入原价,然后再选中进行100%折扣就行,如图:

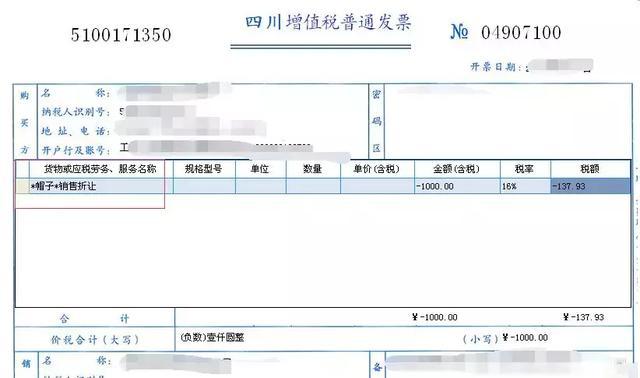

当然,也可以参考四川省国家税务局关于买赠行为增值税处理问题的公告四川省国家税务局公告2011年第6号 ,“买物赠物”方式,是指在销售货物的同时赠送同类或其他货物,并且在同一项销售货物行为中完成,赠送货物的价格不高于销售货物收取的金额。 对纳税人的该种销售行为,按其实际收到的货款申报缴纳增值税,但应按照《国家税务总局关于确认企业所得税收入若干问题的通知》(国税函〔2008〕875号)第三条的规定,在账务上将实际收到的销售金额,按销售货物和随同销售赠送货物的公允价值的比例来分摊确认其销售收入,同时应将销售货物和随同销售赠送的货物品名、数量以及按各项商品公允价值的比例分摊确认的价格和金额在同一张发票上注明。 对随同销售赠送的货物品种较多,不能在同一张发票上列明赠送货物的品名、数量的,可统一开具“赠品一批”,同时需开具《随同销售赠送货物清单》(见附件),并作为记账的原始凭证。 2.销售折让是指企业因售出商品质量不符合要求等原因而在售价上给予的减让。企业将商品销售给买方后,如买方发现商品在质量、规格等方面不符合要求,可能要求卖方在价格上给予一定的减让。 你比如说,销售方售出商品,在购买方使用过程中发现瑕疵,双方约定给予10%的价格折让,其实还有一种我们平时叫销售返利,其实也可以看做一种销售折让。 在增值税方面,“企业因售出商品的质量不合格等原因而在售价上给的减让属于销售折让,企业已经确认销售收入的售出商品发生销售折让,应当在发生当期冲减当期销售商品收入。” 如果发生销售折让,开具红字发票即可。 按照《国家税务总局关于纳税人折扣折让行为开具红字增值税专用发票问题的通知》(国税函[2006]1279号),纳税人销售货物并向购买方开具增值税专用发票后,由于购货方在一定时期内累计购买货物达到一定数量,或者由于市场价格下降等原因,销货方给予购货方相应的价格优惠或补偿等折扣、折让行为,销货方可按现行《增值税专用发票使用规定》的有关规定开具红字增值税专用发票。

如果折让能一一对应到销售时候商品明细,当然就直接以商品名字开具红字,如果是总价折让,无法分摊,那么可以直接采取开具总折让金额形式进行,大类编码直接保持和销售商品类别一致即可。这个时候折让和商品税目确认方面具有同质性,应该选用同一个商品编码进行开票。 3.现金折扣是一种鼓励购买者快速支付他们账单的价格削减方式,其期限在净期限内变更。例如,2/10,净30 (2/10,net 30),意思是:如果在10 天内付款,购买者能够从发票面值中得到2%的折扣。否则,在30 天内支付发票的全部金额。并且,它常常是被注明或让人理解为30 天的信用期限后利息费用将增加。 商品卖出后,想让客户快还钱,少收款项相当于应收账款贴现的代价,记作财务费用,确认收入与开票均按折前价格操作。 购货方取得的“现金折扣”不属于增值税应税收入,当然也无需开具发票。 所得税方面,根据国家税务总局发布的《关于确认企业所得税收入若干问题的通知》(国税函〔2008〕875号)规定:债权人为鼓励债务人在规定的期限内付款而向债务人提供的债务扣除属于现金折扣,销售商品涉及现金折扣的,应当按扣除现金折扣前的金额确定销售商品收入金额,现金折扣在实际发生时作为财务费用扣除。 关于税前扣除凭证,国家税务总局2018年28号文规定,企业在境内发生的支出项目不属于应税项目的,对方为单位的,以对方开具的发票以外的其他外部凭证作为税前扣除凭证,所以实践中,我们凭双方盖章确认的有效合同、根据实际情况计算的折扣金额明细、银行付款凭据、收款收据等证明该业务真实发生的合法凭据据实列支。

以上是【会计之家小编整理:商业折扣、销售折让、现金折扣如何开具发票?】,想了解更多相关内容,请访代理记账栏目>>

会计之家一站式创业服务平台,提供全面、专业、高效的企业服务。包括:代理记账、注册地址出租、代办公司注

册、会计记账、社保代理、会计代理、用友代理、出具审计报告、公司注销、办理公司营业执照、税务筹划服务等。

咨询“会计之家”客服,即可办理相关业务,客服电话 13522780767(刘经理) |

微信咨询

微信咨询 电话咨询

电话咨询 QQ咨询

QQ咨询