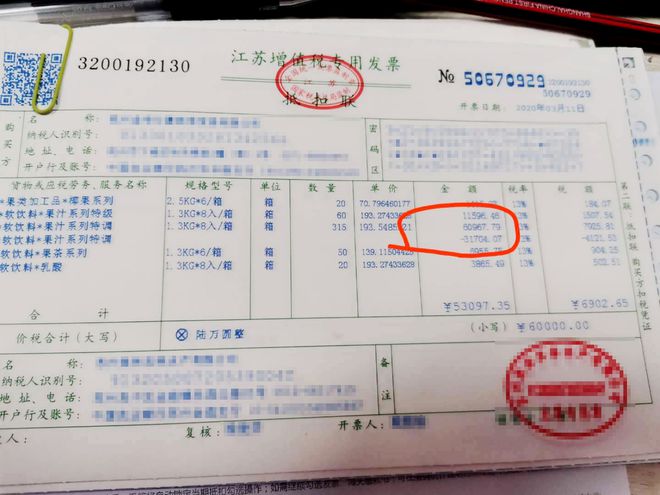

摘要:我们知道所谓折扣销售,就是指售货方在销售货物或应税劳务时,因购货方购买数量较大或购买行为频繁等原因,给予购货方价格方面的优惠。在产生商业折扣行为时,企业又应如何开具增值税专用发票呢? 在我的记忆中,曾经的电商折扣活动仅有双十一,后来逐渐增加了双十二和618,但再看如今的电商平台,平均每月均有一场诸如年货节、潮流季之类的大型活动。 与之对应的线下折扣活动更是繁多,圣诞节、年货节、周年庆之类的活动不胜枚举;不少公司、企业也通过降价、优惠等折扣行为,扩大产业销量。 在产生商业折扣行为时,企业又应如何开具增值税专用发票呢? 怎样开发票? 我们知道所谓折扣销售,就是指售货方在销售货物或应税劳务时,因购货方购买数量较大或购买行为频繁等原因,给予购货方价格方面的优惠。 1993年国家税务总局印发《增值税若干具体问题的规定》的通知,规定:“纳税人采取折扣方式销售货物,如果销售额和折扣额在同一张发票上分别注明的,可按折扣后的销售额征收增值税;如果将折扣额另开发票,不论其在财务上如何处理,均不得从销售额中减除折扣额。”

同时,2010年国家税务总局发布《关于折扣额抵减增值税应税销售额问题通知国税函》,明确表示:“未在同一张发票“金额”栏注明折扣额,而仅在发票的“备注”栏注明折扣额的,折扣额不得从销售额中减除。” 也就是说,如果我们售卖了折扣商品,那么只要将销售额和折扣额在同一张发票上分别注明,就可以按折扣价格征收增值税。除此之外,不论是在发票备注栏填写折扣金额,还是在财务上做任何处理,都只能按照原价缴纳增值税。 如果有人因此更改销售额、销售数量等,就属于虚开增值税专用发票了,属于违法行为。

怎样节税? 通过上述法规我们知道,如果没有正确开具折扣产品的增值税专用发票的话,那么就会使公司在缴纳增值税的时候按照产品原价计算。 我们假设某企业为了增加产品销售,实行促销优惠,规定凡购买其产品在6000件以上的,给予9折优惠,而该产品的不含税单价为200元,而折扣后的不含税价格为180元。

如果该企业没有将折扣额写在同一张发票上,那么该企业就需要缴纳增值税200×6000×13%=156000元;但如果该企业按照规定将销售额与折扣额写在同一张发票上,那么就只需要缴纳180×6000×13%=140400元。 正确使用折扣发票后,该企业将直接节约156000-140400=15600元。 所以,在开具折扣产品发票的时候,你会按照规定将原价与折扣金额写在同一张发票上吗? 最后的话 最后,请大家记住“节税方法千万条,用错一条要遭”。另外,依法纳税是我们每个中国公民应尽的义务。

以上是【会计之家小编整理:商业折扣如何开具发票?】,想了解更多相关内容,请访代理记账栏目>>

会计之家一站式创业服务平台,提供全面、专业、高效的企业服务。包括:代理记账、注册地址出租、代办公司注

册、会计记账、社保代理、会计代理、用友代理、出具审计报告、公司注销、办理公司营业执照、税务筹划服务等。

咨询“会计之家”客服,即可办理相关业务,客服电话 13522780767(刘经理) |

微信咨询

微信咨询 电话咨询

电话咨询 QQ咨询

QQ咨询