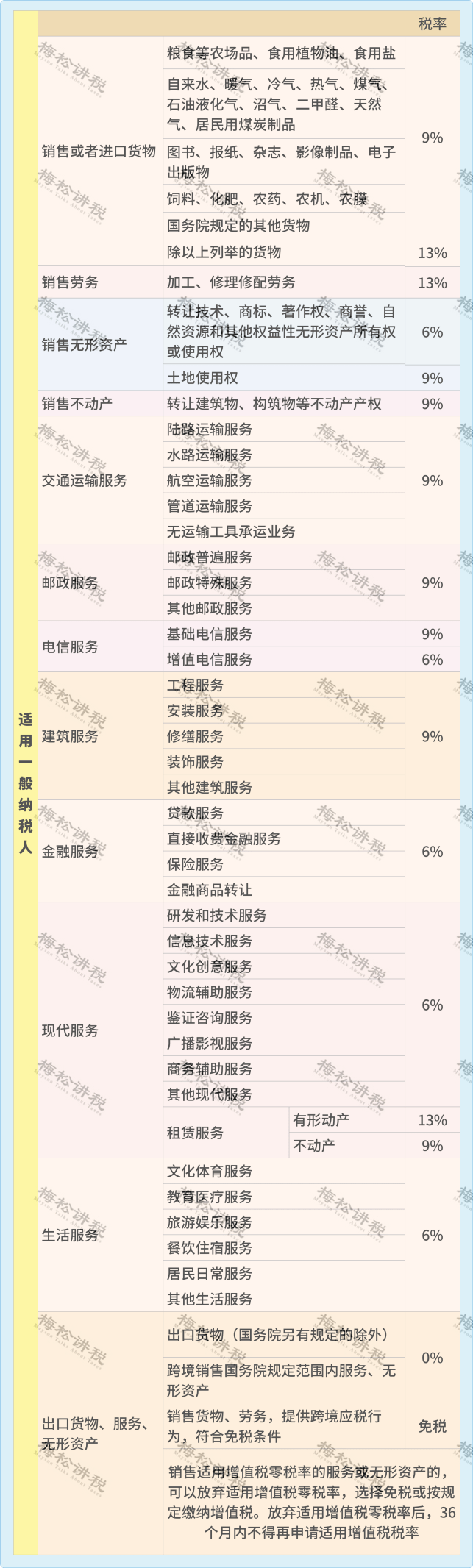

摘要:扩大全额退还增值税留抵税额政策行业范围7月1日起正式执行,增值税抵扣攻略,增值税减免税优惠的会计处理,会计需要掌握的技能,增值税最新税率表,抵扣攻略、一看就懂如下。 0 1 增值税最新税率表 (2022年6月更新) 1、增值税税率 一般纳税人增值税税率:13%,9%,6%,0%,都适用于哪些项目?我们具体来看:

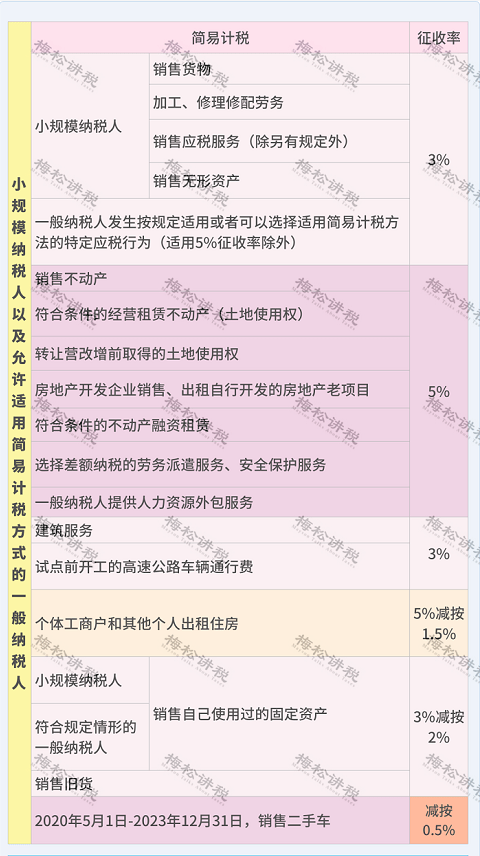

2、扣除率 扣除率是指增值税计征中法定扣除项目金额与产品课税金额之间的比例。 一般纳税人凭票抵扣进项税,但是对于购进农产品需要计算抵扣,扣除率有的是9%,有的是10%,我们具体来看: ①从按照简易计税方法依照3%征收率计算缴纳增值税的小规模纳税人取得增值税专用发票的,以增值税专用发票上注明的金额和9%的扣除率计算进项税额; ②取得(开具)农产品销售发票或收购发票的,以农产品销售发票或收购发票上注明的农产品买价和9%的扣除率计算进项税额。 ③纳税人购进用于生产销售或委托受托加工13%税率货物的农产品,按照10%的扣除率计算进项税率。 ④ 纳税人购进农产品既用于生产销售或委托受托加工13%税率货物又用于生产销售其他货物服务的,应当分别核算用于生产销售或委托受托加工13%税率货物和其他货物服务的农产品进项税额。未分别核算的,统一以增值税专用发票或海关进口增值税专用缴款书上注明的增值税额为进项税额,或以农产品收购发票或销售发票上注明的农产品买价和9%的扣除率计算进项税额。 ⑤ 农产品核定扣除时: o 以农产品为原料生产货物,扣除率为销售货物的适用税率。 o 购进农产品用于生产经营且不构成货物实体的(包装物、辅助材料、燃料、低值易耗品):最终货物税率为9%时扣除率为9%;最终货物税率为13%,扣除率为10%。 o 购进农产品直接销售时,扣除率为9%。 3、征收率 增值税小规模纳税人以及采用简易计税的一般纳税人计算税款时使用征收率,目前增值税征收率一共有4档,0.5%,1%,3%和5%,一般是3%,除了财政部和国家税务总局另有规定的。

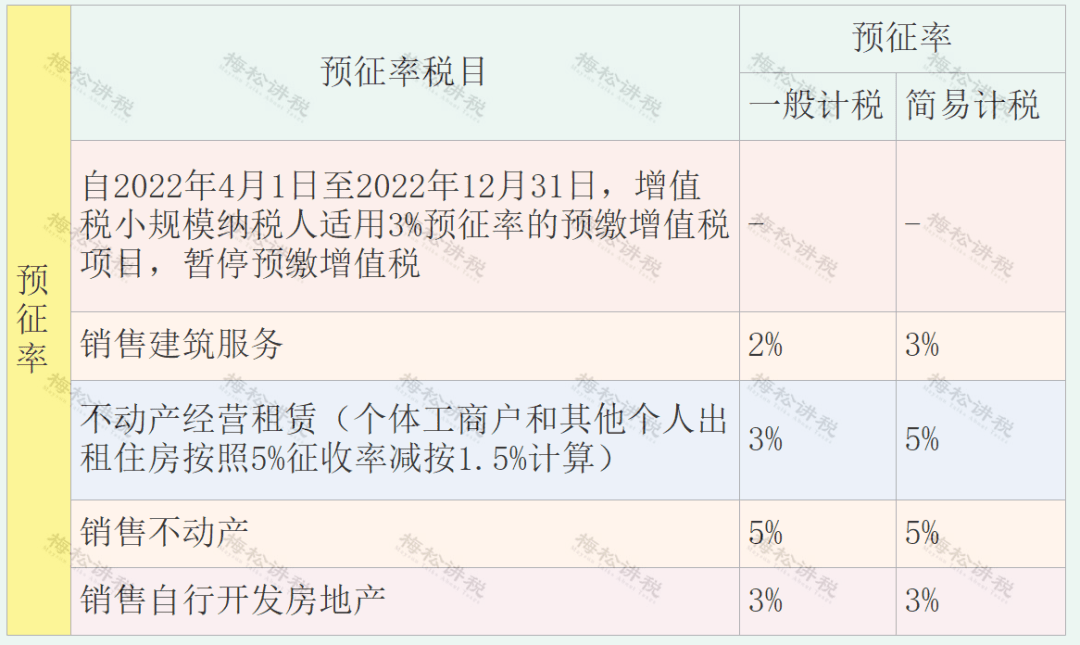

注意:自2022年4月1日至2022年12月31日,增值税小规模纳税人适用3%征收率的应税销售收入,免征增值税。 4、预征率 目前主要针对不动产和建筑行业采用预征办法,主要有5%、3%和2%的档次。

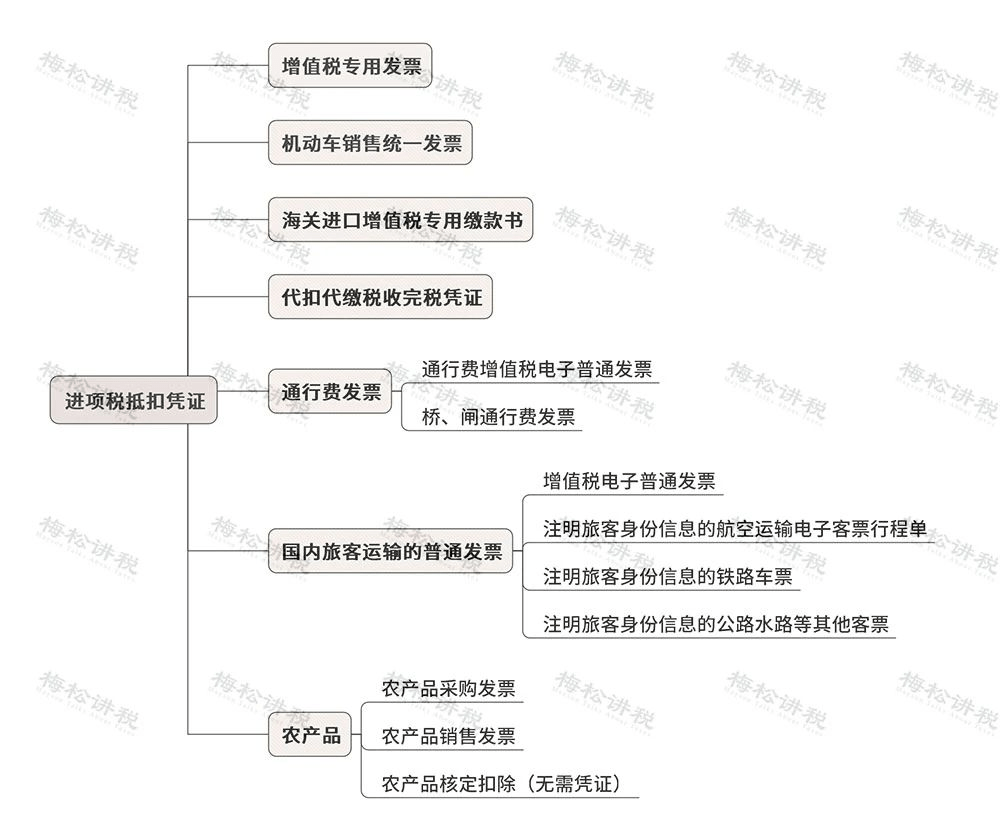

0 2 增值税,又变了! 7月1日起正式执行! 划重点: 一、扩大全额退还增值税留抵税额政策行业范围,将 《财政部 税务总局关于进一步加大增值税期末留抵退税政策实施力度的公告》 第二条规定的制造业等行业 留抵退税范围扩大至 “批发和零售业”、“农、林、牧、渔业”、“住宿和餐饮业”、“居民服务、修理和其他服务业”、“教育”、“卫生和社会工作”和“文化、体育和娱乐业”(以下称批发零售业等行业)企业(含个体工商户,下同)。 符合条件的批发零售业等行业企业,可以自2022年7月纳税申报期起向主管税务机关申请退还增量留抵税额和一次性退还存量留抵退税。 二、2022年第14号公告和本公告所称制造业、批发零售业等行业企业,是指从事《国民经济行业分类》中“批发和零售业”、“农、林、牧、渔业”、“住宿和餐饮业”、“居民服务、修理和其他服务业”、“教育”、“卫生和社会工作”、“文化、体育和娱乐业”、“制造业”、“科学研究和技术服务业”、“电力、热力、燃气及水生产和供应业”、“软件和信息技术服务业”、“生态保护和环境治理业”和“交通运输、仓储和邮政业”业务相应发生的增值税销售额占全部增值税销售额的比重超过50%的纳税人。 上述销售额比重根据纳税人申请退税前连续12个月的销售额计算确定;申请退税前经营期不满12个月但满3个月的,按照实际经营期的销售额计算确定。 三、按照2022年第14号公告第六条规定适用 《中小企业划型标准规定》(工信部联企业〔2011〕300号) 和 《金融业企业划型标准规定》(银发〔2015〕309号) 时,纳税人的行业归属,根据《国民经济行业分类》关于以主要经济活动确定行业归属的原则,以上一会计年度从事《国民经济行业分类》对应业务增值税销售额占全部增值税销售额比重最高的行业确定。 四、制造业、批发零售业等行业企业申请留抵退税的其他规定,继续按照2022年第14号公告等有关规定执行。 五、本公告第一条和第二条自2022年7月1日起执行;第三条自公告发布之日起执行。 同时,国家税务总局还发布了 国家税务总局公告2022年第11号 , 明确了相关征管事项: 符合21号公告规定的纳税人申请退还留抵税额,应按照 《国家税务总局关于办理增值税期末留抵税额退税有关事项的公告》 (2019年第20号)和 《国家税务总局关于进一步加大增值税期末留抵退税政策实施力度有关征管事项的公告》 (2022年第4号)等规定办理相关留抵退税业务。 详细征管解读点击此链接:细则来了!税务总局明确扩大全额退还增值税留抵税额政策行业范围征管事项 0 3 2022年最新最全的抵扣攻略 除了最常见的增值税专用发票可以抵扣外,以下凭证类型也可以抵扣进项税:

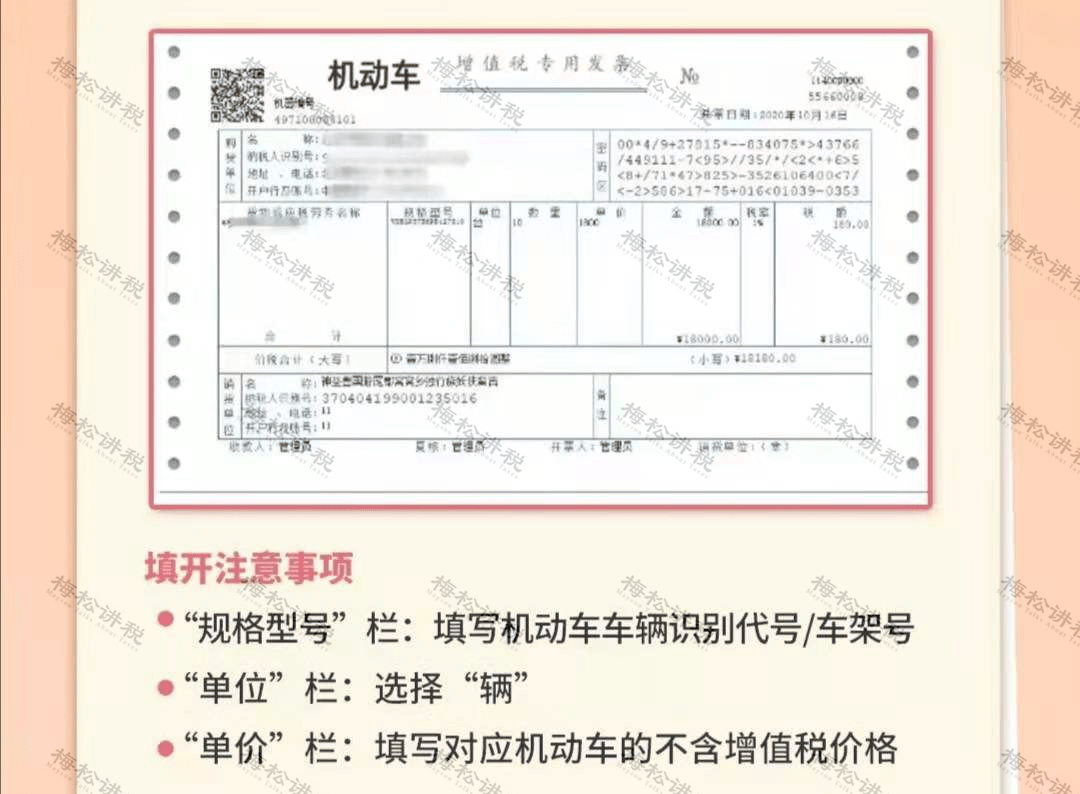

1、增值税专用发票 从销售方取得的增值税专用发票上注明的增值税额,允许从销项税额中抵扣。 2、机动车销售统一发票 从销售方取得的税控机动车销售统一发票上注明的增值税额,准予从销项税额中抵扣。 注意了,机动车发票又有新变化 自2021年7月1日起,机动车销售启用新版增值税专用发票: 相比传统的增值税专用发票,机动车发票中的增值税专用发票开具时会自动打印“机动车”标识。

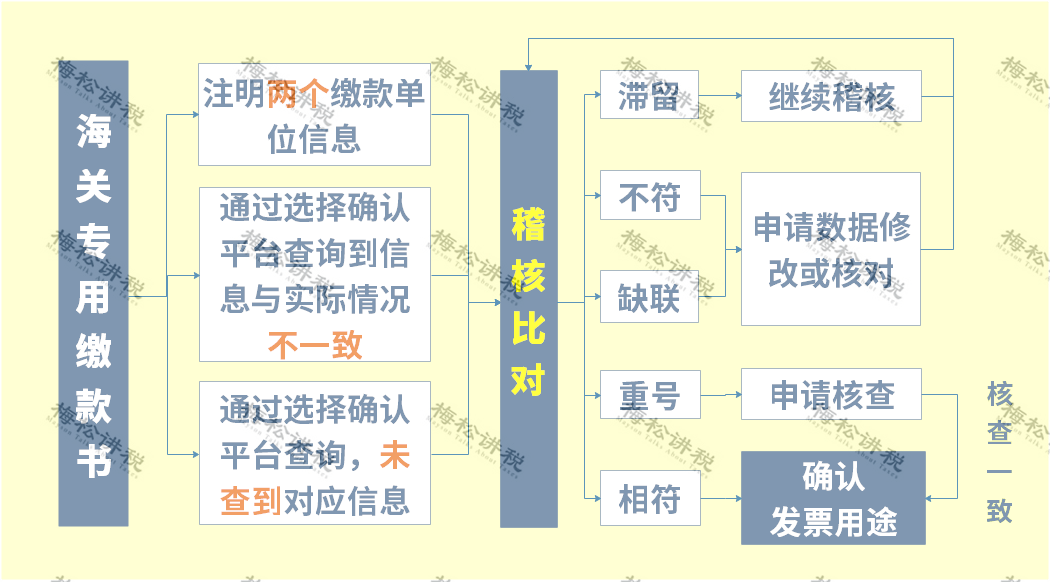

注意:销售机动车开具蓝字发票后,该车辆的车辆电子信息将自动流转并归属受票方,因此销售方对同一辆车不能同时开具多张蓝字发票。 3、海关进口增值税专用缴款书 从海关取得的海关进口增值税专用缴款书上注明的增值税额,准予从销项税额中抵扣。

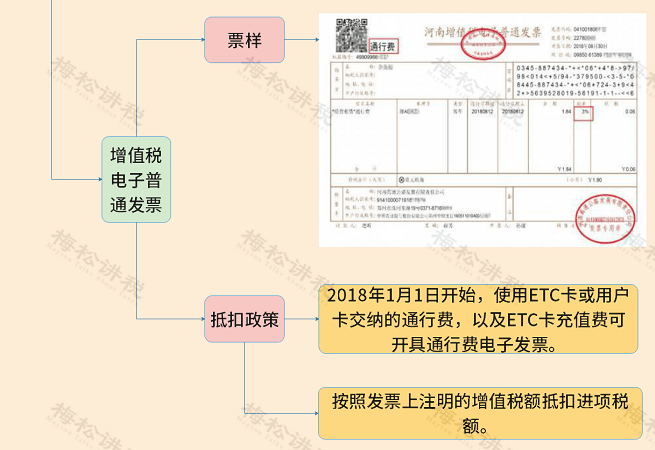

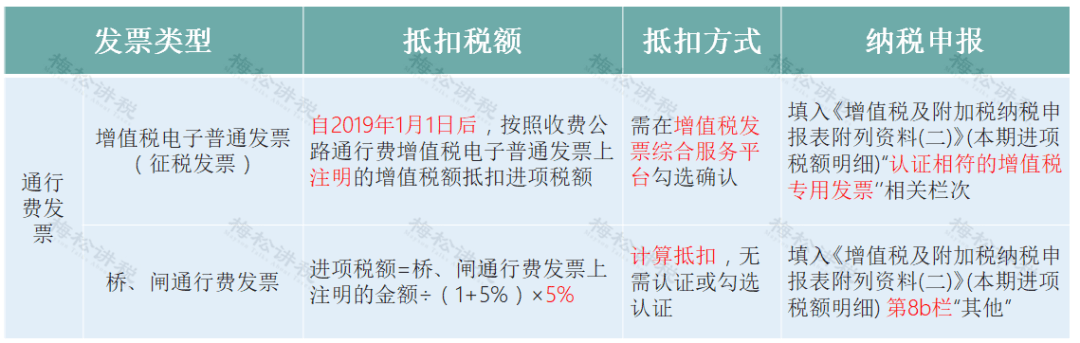

4、代扣代缴税收完税凭证 从境外单位或者个人购进服务、无形资产或者不动产,自税务机关或者扣缴义务人取得的解缴税款的完税凭证上注明的增值税额。 5、通行费发票 以下两种通行费发票可以抵扣: (1)、收费公路通行费增值税电子普通发票; 指的是征税发票,左上角显示“通行费”字样,且税率栏次显示适用税率或征收率。

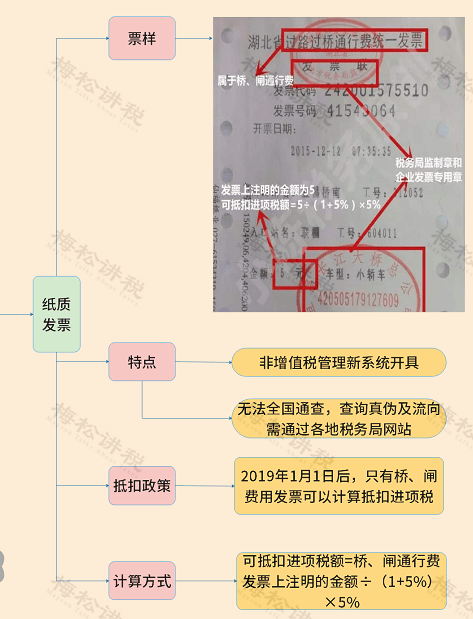

注意:如果左上角无“通行费”字样,且税率栏次显示不征税,则此类通行费发票不允许抵扣。 (2)、桥、闸通行费发票 如何申报抵扣?

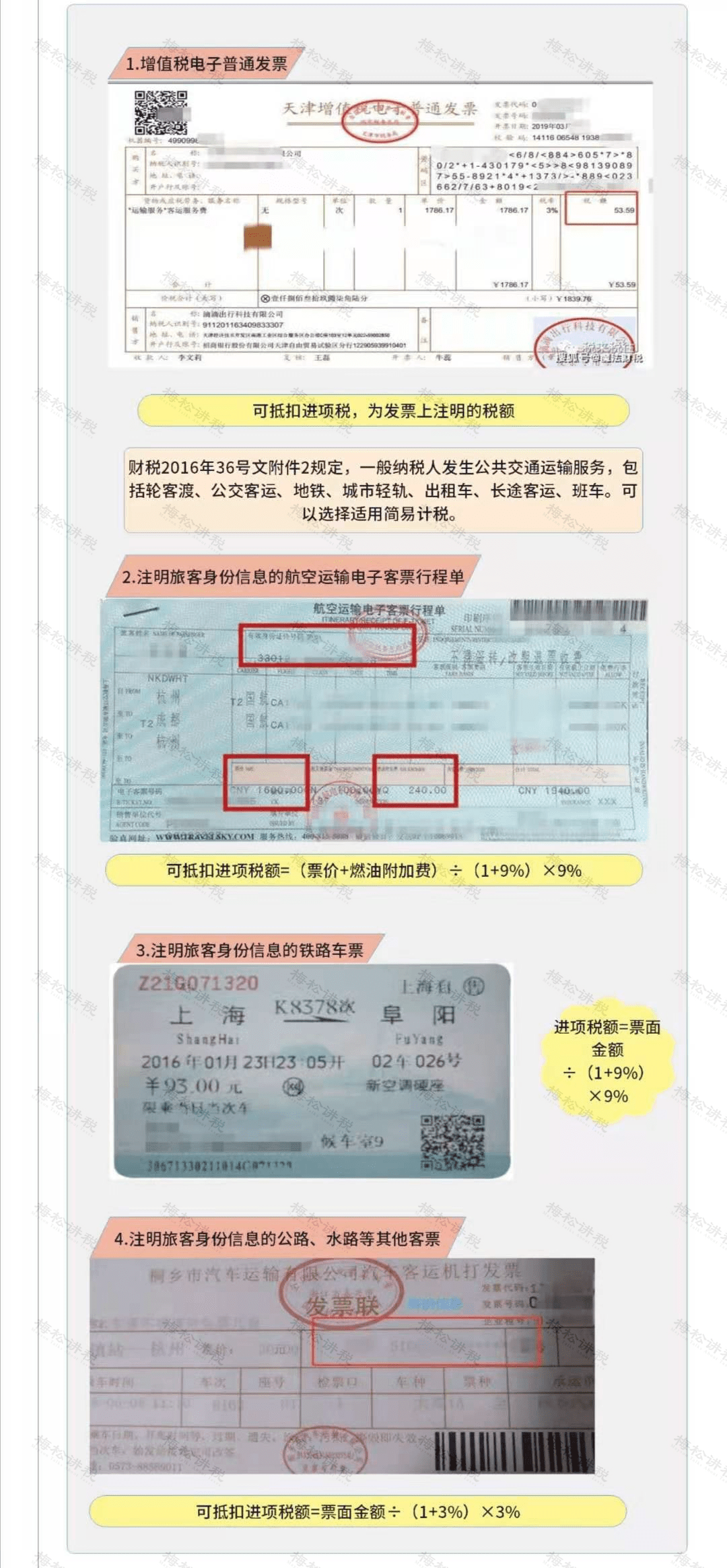

6、国内旅客运输的普通发票 以下4类票据可以抵扣进项税

如何申报抵扣?

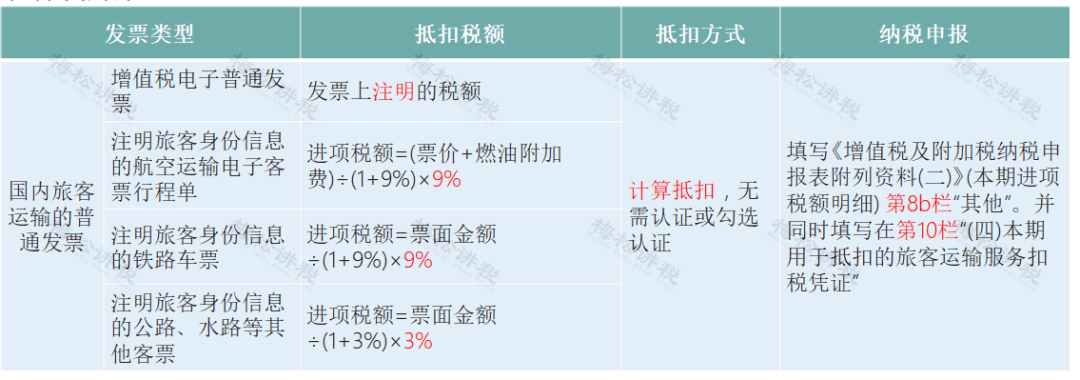

注意: 根据国家税务总局公告2019年第31号、财政部 税务总局 海关总署公告2019年第39号 文规定,以上票据可以抵扣,还必须同时满足以下条件: 1)、报销人员:与本单位签订了劳动合同的员工或本单位作为用工单位接受的劳务派遣员工;为非雇员人员报销的不允许抵扣。 2)、属于国内旅客运输服务,国际的(包括港澳台)不可以; 3)、用于生产经营所需,用于集体福利或个人消费的,不允许抵扣。 7、农产品收购发票或销售发票 (1)农产品收购发票 农产品收购发票是指收购单位向农业生产者个人(不包括从事农产品收购的个体经营者)收购自产免税农业产品,由收购方向农业生产者开具的发票。发票左上角会打上“收购”两个字。

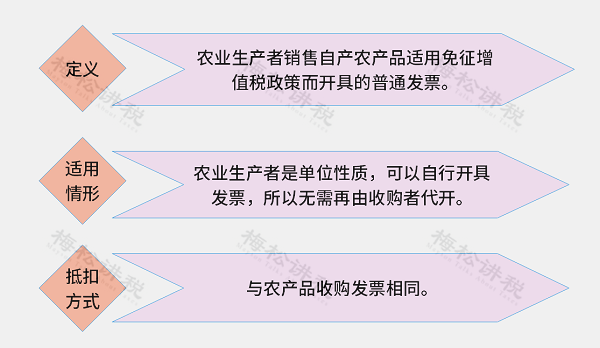

如何申报抵扣? (2)农产品销售发票 农产品销售发票是指农业生产者销售自产农产品适用免征增值税政策而开具的普通发票。

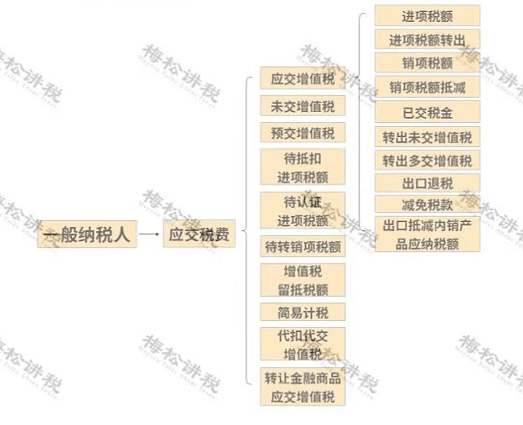

注意:纳税人在开具时税率应当选择“免税”,而不是“0%”,虽然免税和零税率都不征增值税,但两者的意义不同,纳税人要注意两者的区别。 0 4 增值税减免税优惠的会计处理! 会计不知道,没法干活! 1、增值税科目的设置

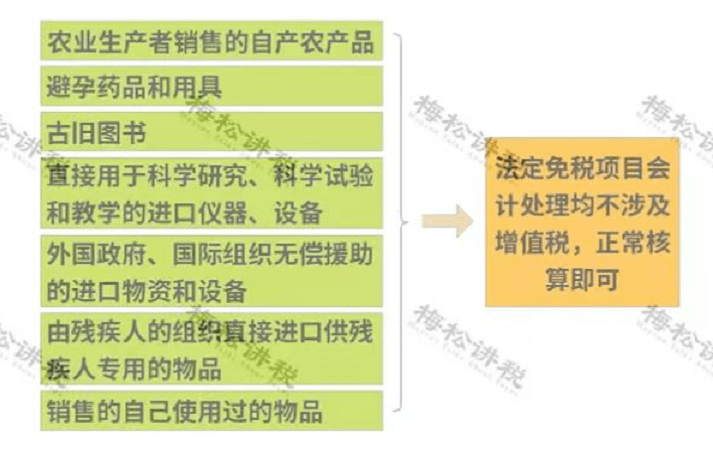

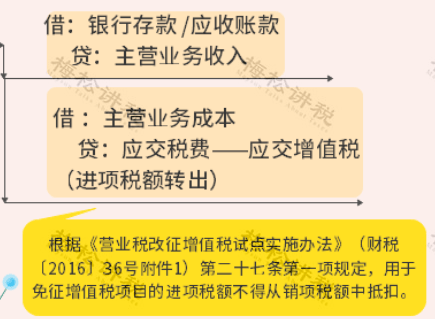

2、增值税免税的会计处理

3、小规模3%→免税 借:银行存款 贷:主营业务收入 4、对困难行业免征增值税 如:对纳税人为居民提供必需生活物资快递收派服务取得的收入,免征增值税。对对纳税人提供公共交通运输服务取得的收入,免征增值税… 会计处理如下:

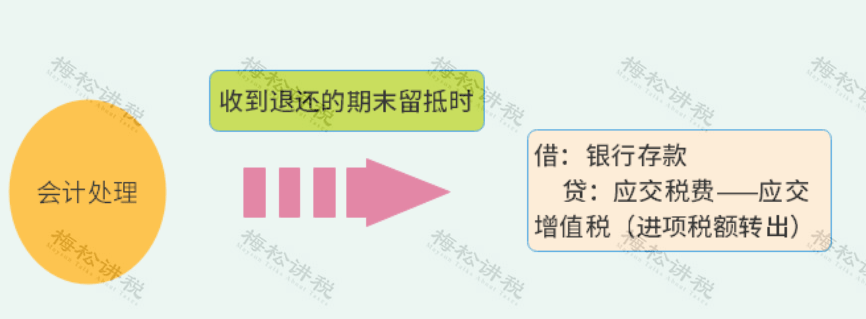

5、增值税增量留抵退税

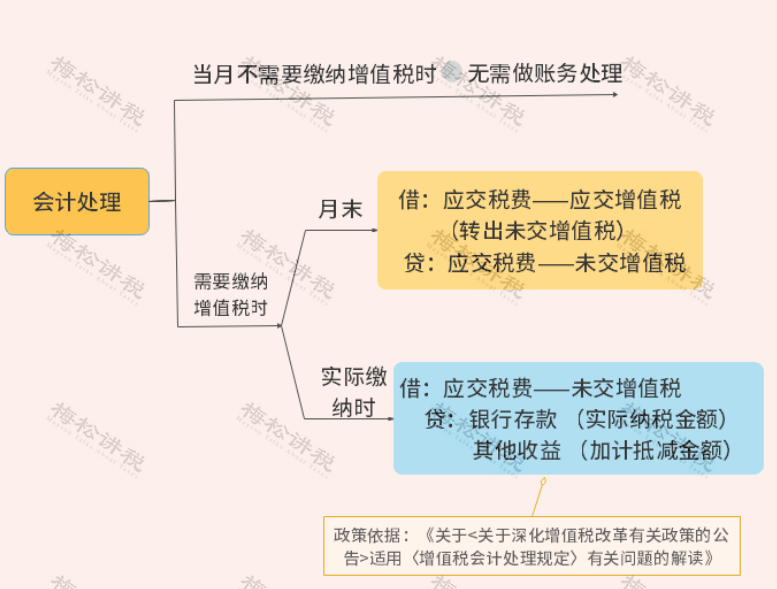

6、增值税加计抵减

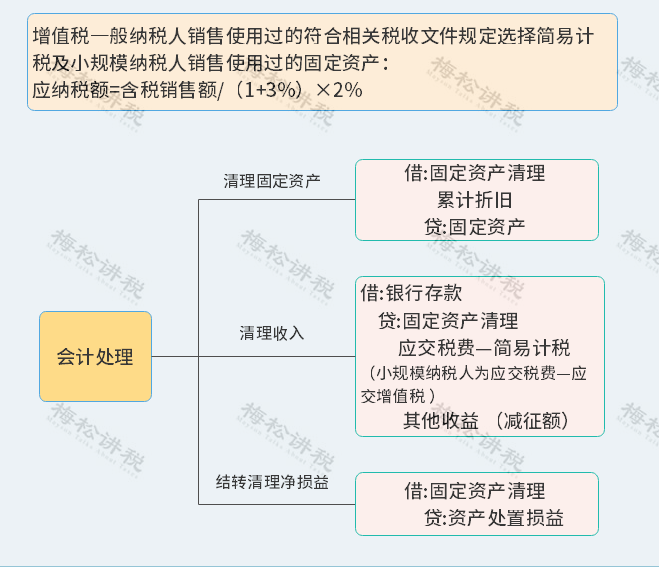

7、销售使用过的固定资产减征增值税

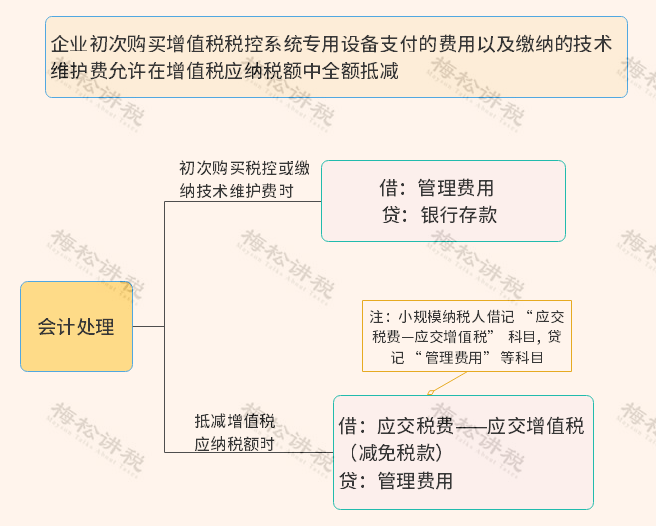

8、增值税税控系统设备和技术维护费用抵减增值税

以上是【会计之家小编整理:2022年增值税税率表】,想了解更多相关内容,请访代理记账栏目>>

会计之家一站式创业服务平台,提供全面、专业、高效的企业服务。包括:代理记账、注册地址出租、代办公司注

册、会计记账、社保代理、会计代理、用友代理、出具审计报告、公司注销、办理公司营业执照、税务筹划服务等。

咨询“会计之家”客服,即可办理相关业务,客服电话 13522780767(刘经理) |

微信咨询

微信咨询 电话咨询

电话咨询 QQ咨询

QQ咨询