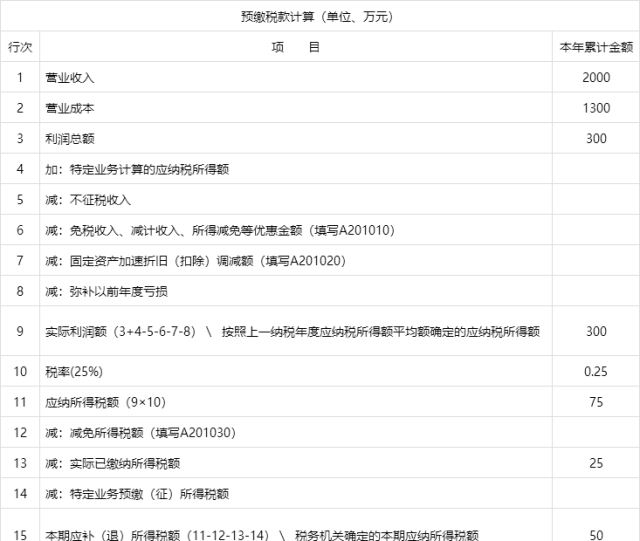

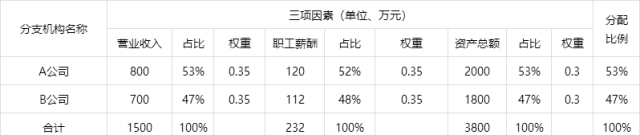

摘要:汇总纳税企业不得核定征收企业所得税。本文仅探讨一般规定的跨省、自治区、直辖市和计划单列市经营的汇总纳税企业,总机构和分支机构(汇总纳税企业)如何预缴企业所得税? 一、汇总纳税企业概念 居民企业在中国境内跨地区(指跨省、自治区、直辖市和计划单列市)设立不具有法人资格分支机构的,该居民企业为跨地区经营汇总纳税企业,除另有规定外,其企业所得税征收管理适用本办法。 注1:办法指《国家税务总局关于印发《跨地区经营汇总纳税企业所得税征收管理办法》的公告》(国家税务总局公告2012年第57号)。 注2:汇总纳税企业不得核定征收企业所得税。 注3:本文仅探讨一般规定的跨省、自治区、直辖市和计划单列市经营的汇总纳税企业,同一省(自治区、直辖市、计划单列市)内跨地区经营汇总纳税企业不作探讨。 二、汇总纳税企业企业所得税征收管理办法 汇总纳税企业实行“统一计算、分级管理、就地预缴、汇总清算、财政调库”的企业所得税征收管理办法。 三、哪些机构需要分摊缴纳企业所得税? 1、总机构和具有主体生产经营职能的二级分支机构,就地分摊缴纳企业所得税二级分支机构,是指汇总纳税企业依法设立并领取非法人营业执照(登记证书),且总机构对其财务、业务、人员等直接进行统一核算和管理的分支机构。 2、以下二级分支机构不就地分摊缴纳企业所得税 (一)不具有主体生产经营职能,且在当地不缴纳增值税、营业税的产品售后服务、内部研发、仓储等汇总纳税企业内部辅助性的二级分支机构,不就地分摊缴纳企业所得税。(二)上年度认定为小型微利企业的,其二级分支机构不就地分摊缴纳企业所得税。(三)新设立的二级分支机构,设立当年不就地分摊缴纳企业所得税。(四)当年撤销的二级分支机构,自办理注销税务登记之日所属企业所得税预缴期间起,不就地分摊缴纳企业所得税。(五)汇总纳税企业在中国境外设立的不具有法人资格的二级分支机构,不就地分摊缴纳企业所得税。 四、总机构和分支机构如何预缴企业所得税? 汇总纳税企业按照《企业所得税法》规定汇总计算的企业所得税,包括预缴税款和汇算清缴应缴应退税款,50%在各分支机构间分摊,各分支机构根据分摊税款就地办理缴库或退库;50%由总机构分摊缴纳,其中25%就地办理缴库或退库,25%就地全额缴入中央国库或退库。 汇总纳税企业应根据当期实际利润额,按照规定的预缴分摊方法计算总机构和分支机构的企业所得税预缴额,分别由总机构和分支机构就地预缴;在规定期限内按实际利润额预缴有困难的,也可以按照上一年度应纳税所得额的1/12或1/4,按照办法规定的预缴分摊方法计算总机构和分支机构的企业所得税预缴额,分别由总机构和分支机构就地预缴。预缴方法一经确定,当年度不得变更。 总机构应将本期企业应纳所得税额的50%部分,在每月或季度终了后15日内就地申报预缴。总机构应将本期企业应纳所得税额的另外50%部分,按照各分支机构应分摊的比例,在各分支机构之间进行分摊,并及时通知到各分支机构;各分支机构应在每月或季度终了之日起15日内,就其分摊的所得税额就地申报预缴。 分支机构未按税款分配数额预缴所得税造成少缴税款的,主管税务机关应按照《征收管理法》的有关规定对其处罚,并将处罚结果通知总机构所在地主管税务机关。汇总纳税企业预缴申报时,总机构除报送企业所得税预缴申报表和企业当期财务报表外,还应报送汇总纳税企业分支机构所得税分配表和各分支机构上一年度的年度财务报表(或年度财务状况和营业收支情况);分支机构除报送企业所得税预缴申报表(只填列部分项目)外,还应报送经总机构所在地主管税务机关受理的汇总纳税企业分支机构所得税分配表。在一个纳税年度内,各分支机构上一年度的年度财务报表(或年度财务状况和营业收支情况)原则上只需要报送一次。 下面我们通过案例形式讲解如何进行总机构和分支机构预缴企业所得税。 例:C公司成立于2010年,为广东省食品企业,企业所得税按季预缴,年度汇算清缴,其在上海和北京分别设立了A分公司和B分公司,负责其旗下两款品牌食品的生产和销售,A分公司和B分公司属于就地分摊缴纳企业所得税的二级分支机构。2019年1-6月C公司企业所得税预缴税款计算情况和上年度A分公司和B分公司的营业收入、职工薪酬和资产总额三个因素计算的分支机构分摊所得税款的比例如下表,计算2019年第2季度C总公司和A、B分公司预缴企业所得税金额?(本例计算结果保留整数)

上年度A分公司和B分公司的营业收入、职工薪酬和资产总额三个因素计算的分支机构分摊所得税款的比例情况如下:

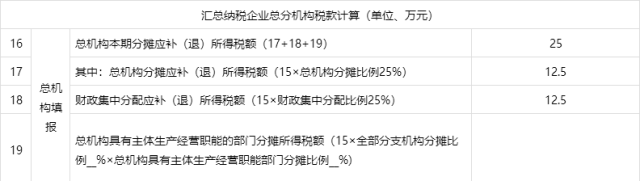

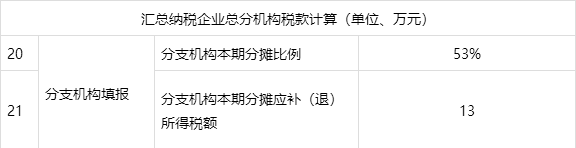

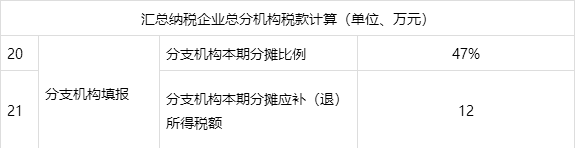

1、总机构(即C公司)如何预缴企业所得税? C公司分摊税款=汇总纳税企业当期应纳所得税额×50%=50×50%=25万元 2、分支机构如何预缴企业所得税? 所有分支机构分摊税款总额=汇总纳税企业当期应纳所得税额×50%某分支机构分摊税款=所有分支机构分摊税款总额×该分支机构分摊比例 本例中: A分公司和B分公司分摊税款总额=50×50%=25万元 A分公司分摊税款=25×53%=13万元 B分公司分摊税款=25×47%=12万元 3、汇总纳税企业总分机构税款计算季度预缴纳税申报表(A类)填报如下 C总公司:

注:A202000 《企业所得税汇总纳税分支机构所得税分配表》填报可以参照案例给出内容及办法规定的要求,本处不在另行说明。 A分公司

B分公司

五、总结 本文主要讲解了汇总纳税企业,总机构和分支机构如何预缴企业所得税,企业在预缴季度所得税时,首先要先汇总计算出总分机构需要缴纳的税款,其次在总分机构进行应纳税额的分配,再根据各分机构上年度的营业收入、职工薪酬和资产总额三个因素计算的分支机构分摊所得税款的比例计算出各分机构需要预缴的税款情况。另总分机构相关备案事项见《国家税务总局关于印发《跨地区经营汇总纳税企业所得税征收管理办法》的公告》(国家税务总局公告2012年第57号)内容。

以上是【会计之家小编整理:总机构和分支机构如何预缴企业所得税?】,想了解更多相关内容,请访代理记账栏目>>

会计之家一站式创业服务平台,提供全面、专业、高效的企业服务。包括:代理记账、注册地址出租、代办公司注

册、会计记账、社保代理、会计代理、用友代理、出具审计报告、公司注销、办理公司营业执照、税务筹划服务等。

咨询“会计之家”客服,即可办理相关业务,客服电话 13522780767(刘经理) |

微信咨询

微信咨询 电话咨询

电话咨询 QQ咨询

QQ咨询