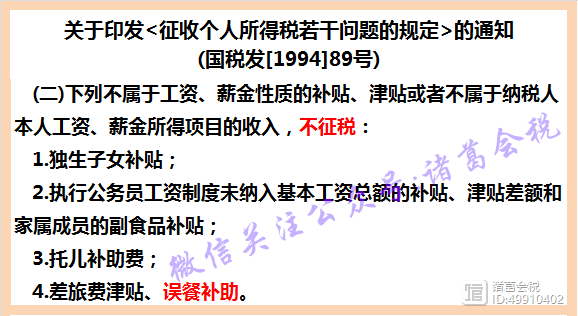

摘要:“误餐补贴”如不符合工资薪金相关规定,但符合职工福利费相关规定的,可作为福利费按规定在税前扣除。误餐补贴和午餐补贴区别、政策、税务处理不同如下。 一、误餐补贴 1、个人所得税 其实对于误餐补贴(误餐补助),税局是有明确文件规定不征个人所得税的,那就是国税发[1994]89号文件。

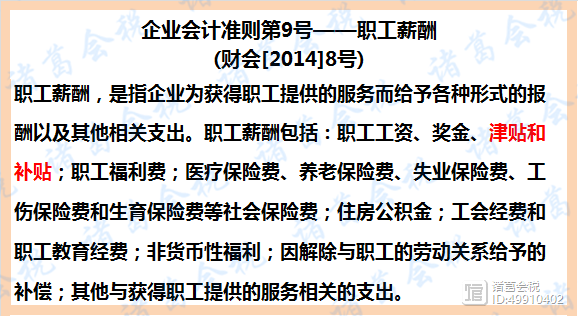

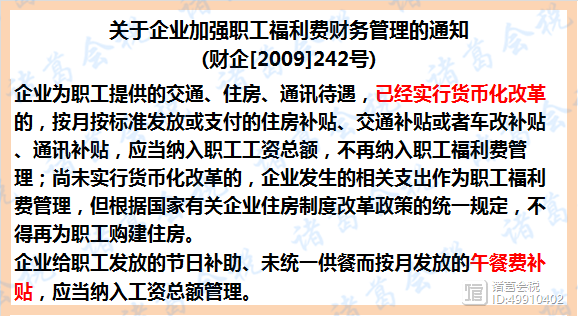

但是,我们一定要正确理解误餐补贴。根据《关于误餐补助范围确定问题的通知 》(财税字[1995]82号),误餐补贴是指按财政部门规定,个人因公在城区、郊区工作,不能在工作单位或返回就餐,确实需要在外就餐的,根据实际误餐顿数,按规定的标准领取的误餐费。 其本质就是因公不能准时返回就餐,这个可不是随便补贴的。确实属于误餐补贴的,是不需要用发票报销的,直接发放现金就可以,只要没超过规定的标准,也不需要缴纳个人所得税。 再次强调,想不交个人所得税,一定要是真正的“误餐补贴”,这样才“名正言顺”,否则就是给自己挖坑。 2、企业所得税 在会计核算上,会计准则没有明确规定“误餐补贴”计入什么科目。但是根据《企业会计准则第9号――职工薪酬》(财会[2014]8号)和《关于企业加强职工福利费财务管理的通知》(财企[2009]242号),应计入工资。

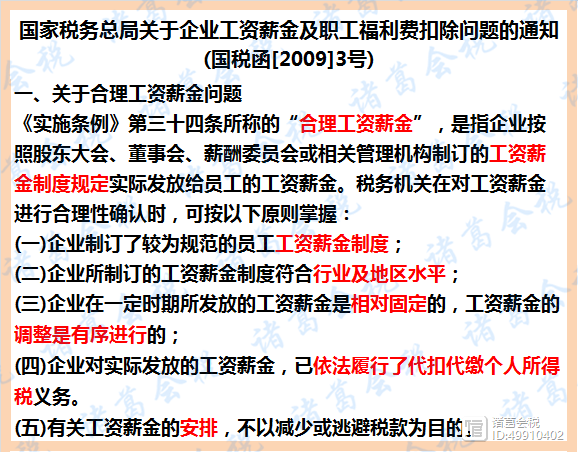

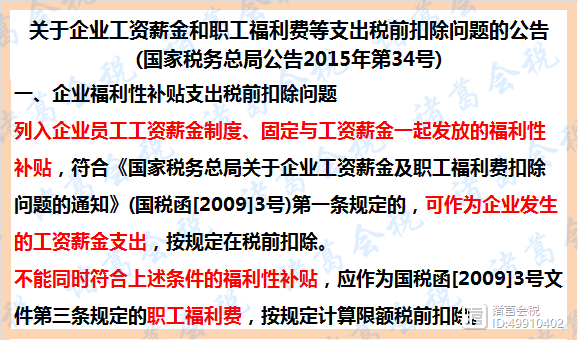

那么在企业所得税上,是工资还是福利费? 根据国税函[2009]3号和国家税务总局公告2015年第34号,如果公司规定了相应的误餐补贴制度,并将其列入企业员工工资薪金制度,并固定与工资薪金一起直接发放,符合工资薪金规定的,可直接作为企业发生的工资薪金支出,按规定在税前扣除,还可以作为福利费等工资基数。 “误餐补贴”如不符合工资薪金相关规定,但符合职工福利费相关规定的,可作为福利费按规定在税前扣除。

二、午餐补贴

1、个人所得税 午餐补贴,是因为企业没有设立食堂,通过发放现金的形式,让员工自行解决午餐,当然了,也不一定就是午餐。这种情形下,这种补贴属于《个人所得税法实施条例》第六条第(一)款规定:工资、薪金所得,是指个人因任职或者受雇取得的工资、薪金、奖金、年终加薪、劳动分红、津贴、补贴以及与任职或者受雇有关的其他所得。 这里就需要注意了,这种不属于“误餐补贴”,需要并入工资、薪金所得计征个人所得税。《关于误餐补助范围确定问题的通知 》(财税字[1995]82号)特别强调,单位以误餐补助名义发给职工的补贴、津贴,应当并入当月工资、薪金所得计征个人所得税。 2、企业所得税 在会计核算上,“午餐补贴”和“误餐补贴”一致,应计入工资。

企业所得税上,企业以现金形式发放的职工午餐补贴,如列入企业员工工资薪金制度、固定与工资薪金一起发放,且符合工资薪金相关规定的,可作为工资薪金支出,按规定在税前扣除;如不符合工资薪金相关规定,但符合职工福利费相关规定的,可作为福利费按规定在税前扣除。 3、发票报销形式的税务风险 需要提醒的是,有些企业会让员工提供发票,通过报销的形式补贴给员工。 这种情况下,很难保证发票的合规性,如果提供的发票不合规,风险挺大的,会涉嫌接受虚开发票,另外还会增加财务的工作量,要面对一堆发票,作为财务头会大。 其实采用这种方式,每月报销金额和人员都是很固定,很容易辨识其实质就是发放补贴。企业这样做的目的,是考虑企业福利费用税前扣除有限额,更多是想避开个人所得税。但是,这种凭票报销的行为,不是真实发生的业务,企业所得税和个人所得税都会被调整。 4、怎么样才不会有税务风险 个税法上,对于任职受雇单位发给个人的福利,不论是现金还是实物,依法均应缴纳个人所得税。 国家税务总局所得税司2012年4月11日在国家税务总局网站就所得税相关政策中答复和国家税务总局所得税2018年第三季度税收政策解读说中,都曾说过:对于发放给个人的福利,不属于文件中规定免税范围的,不论是现金还是实物,均应缴纳个人所得税;但目前对于集体享受的、不可分割的、非现金方式的福利,原则上不计征个税。 也就是说,大伙一起吃饭不需要缴纳个人所得税,因此,大家可以往这个方面去靠,例如,中午点饭一起吃。 虽然不计征个税了,但是在企业所得税上,还是需要计入福利费来计算来计算列支限额的,超了工资总额的14%就需要纳税调增,缴纳企业所得税。

以上是【会计之家小编整理:误餐补贴和午餐补贴区别】,想了解更多相关内容,请访代理记账栏目>>

会计之家一站式创业服务平台,提供全面、专业、高效的企业服务。包括:代理记账、注册地址出租、代办公司注

册、会计记账、社保代理、会计代理、用友代理、出具审计报告、公司注销、办理公司营业执照、税务筹划服务等。

咨询“会计之家”客服,即可办理相关业务,客服电话 13522780767(刘经理) |

微信咨询

微信咨询 电话咨询

电话咨询 QQ咨询

QQ咨询