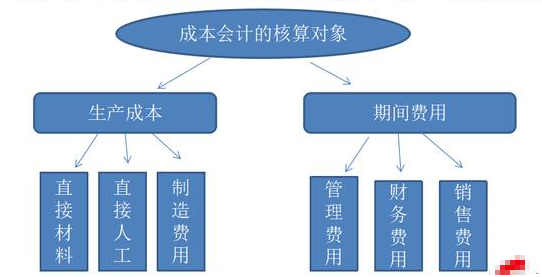

摘要:工业企业会计做账是很多会计人员都十分关注的,特别是各项费用的成本核算和控制分析,这些数据的会计核算对于企业来说是至关重要的经济指标,工业企业成本会计怎么做账?工业企业成本会计工作的主要内容和流程如下。 工业企业成本会计怎么做账? 一、成本会计的概述 1、成本会计的任务 1)进行成本预测、参与经营决策,编制成本计划,为企业有计划进行成本管理提供基本依据。 2)严格审核和控制各项费用支出,尽量节约开支,不断降低成本。 3)及时、正确地进行成本核算,为企业的生产经营管理提供有用的信息。 4)考核成本计划的完成情况,开展成本分析。 2、成本会计核算的对象与成本对象 1)成本会计核算的对象基本的含义是:成本会计反映和监督的内容 企业成本=投资成本+运营成本 工业企业投资成本:厂房、设备、材料、人力资源运营成本:各部门的基本费用、运输费、广告费、招待费、促销费、理财费用等 2)成本对象的基本含义是分配成本的客体。 例如:工业企业,承担成本的是产品,所以产品就是成本的对象 建筑企业,承担成本的是项目,所以项目就是成本的对象 按作业分配的,作业所属的产就是成本的对象. 综上所述,工业企业的成本会计的核算对象概括为: 工业企业生产经营过程中发生的产品生产成本和期间费用。

二、工业企业成本核算的要求和一般程序 1、成本核算的要求 1)算管结合,算为管用 2)正确划分各种费用界限 3)正确确定财产物资的计价和价值的结转方法 4)做好各项基础工作. 5)按照生产特点和管理要求,采用适当的成本计算方法. 2)正确划分各种费用界限 ①正确划分应否计八产品成本,期间费用的界限 ②正确划分生产费用与期间费用的界限 ③正确划分各月份的费 用界限 ④正确划分各种产品的费用界限 ⑤正确划分完工产品与在产品的费用界限 3)正确确定财产物资的计价和价值结转方法财产物资的计价和价值结转方法主要包括: 4)做好各项基础工作 5)按照生产特点和管理要求,采用适当的成本计算方法 2、掌握费用各分类的标准 3、成本核算的主要科目 3.1、基本生产成本 基本生产指为了完成企业主要生产目的而进行的产品生产本科目下应按产品品种或产品批别、生产步骤等成本计算对象设置产品成本明细账,账内按产品成本项目分设专栏或专行。

3.2、辅助生产成本 辅助生产是指为基础本生产服务而进行的产品生产和劳务供应。(例如:运输部、维修车间) 该科目可以按辅助生产车间进行下设二级科目,明细账内分设专栏和专行进行明细登记。

3.3、制造费用 该科目核算企业为了生产产品和提供劳务而发生的各项制造费用。科目下应按车间、部门设置明细分类账,账内费用项目设立专栏进行明细登记。 三、费用的归集与分配 1、各项要素费用的分配 2、制造费用的归集与分配 2.1制造费用的归集 2.2制造费用的分配 2.2.1生产工时比例法 2.2.1生产工人工资比例法 3.辅助生产成本的归集和分配 3.1辅助生产成本的归集 辅助生产车间是为辅助产品的生产或劳务供应而设的,它生产的产品主要是供给基本生产车间。它们有的是只生产一种产品的,例如:供电、供水、电镀等辅助生产;有的则生产多种产品或提供多种劳务的,例如工具、模具和修理用备件的制造,还有机器设备的维护和修理。 3.2辅助生产成本的分配 四、生产费用在完工产品与在产品之间的归集和分配 1.在产品数量的核算 在产品是指没有完成全部生产过程、不能作为商品销售的产品 2.完工产品和在产品之间分配费用的方法 五、产品成本计算的基本方法 1、品种法 它是按照产品品种归集生产费用、计算产品成本的一种方法。是产品成本计算方法中最基本的方法,因而品种法的计算程序,体现着产品成本计算的一般程序。 2.分批法 特点: ①成本的计算对象是产品的批别、件别或者是生产任务。 ②成本的计算期不定期,与产品的生产周期一致。 ③一般不存在完工产品和在产品之间的费用分配问题。如果产品的批次产量大的,而且交货期分多次完成的,月末就要在完工产品与在产品之间进行分配费用。 3.分步法 适用范围:大量、大批的多步骤生产。 成本计算对象:产品的生产步骤 成本计算期:与会计报告期一致,与产品的生产周期不一致。 费用在完工产品与在产品之间的分配:需要将生产费用在完工产品与在产品之间进行分配。 各步骤之间成本的结转:需要按照产品品咱结转各步骤成本。 六、成本报表及成本分析 1.全部产品生产成本报表的编制 ①全部产品生产成本(按产品种类反映)的编制。 ②全部产品生产成本表(按成本项目反映)的编制 2.主要产品单位成本表的编制 主要产品是指企业经常生产、在企业全部产品占比重较大、能概括反映企业生产经营面貌的那些产品。 主要产品单位成本表是反映企业在报告期内生产的各种主要产品单位成本水平和构成情况的一种成本报表。 从这报表上,我们可以按照成本项目分析和考核主要产品单位成本计划的执行情况;可以将本月实际和本年累计实际平均单位成本,与上年实际平均单位成本和历史先进水平进行对比,了解单位成本的变动情况。还可以分析和考核各种主要产品的主要技术经济指标的执行情况,进而查明产品单位成本升降的具体原因。 3.制造费用明细表的结构和编制方法

以上是【会计之家小编整理:成本会计工作流程】,想了解更多相关内容,请访代理记账栏目>>

会计之家一站式创业服务平台,提供全面、专业、高效的企业服务。包括:代理记账、注册地址出租、代办公司注

册、会计记账、社保代理、会计代理、用友代理、出具审计报告、公司注销、办理公司营业执照、税务筹划服务等。

咨询“会计之家”客服,即可办理相关业务,客服电话 13522780767(刘经理) |

微信咨询

微信咨询 电话咨询

电话咨询 QQ咨询

QQ咨询