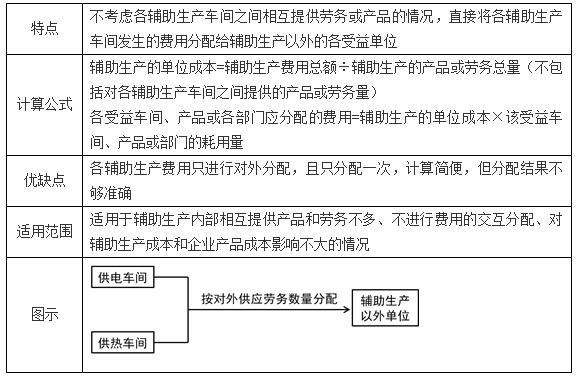

摘要:要素费用的归集和分配方法你知道吗?要素费用的归集和分配的计算公式是什么?要素费用的归集和分配的会计分录怎么写?成本会计中,要素费用的归集和分配、会计分录、举例如下。 (一)成本核算的科目设置 1.“生产成本”科目 “生产成本”科目应按产品品种等成本核算对象设置基本生产成本和辅助生产成本明细科目。其中,基本生产成本应当分别按照基本生产车间和成本核算对象设置明细账;辅助生产进行的产品生产和劳务供应是为基本生产服务的。 2.“制造费用”科目 制造费用是指制造业企业为生产产品(或提供劳务)而发生的,应计入产品成本但没有专设成本项目的各项间接生产费用。 (二)材料、燃料、动力费用的归集和分配 制造业企业外购燃料和动力的,应当根据实际耗用数量或者合理的分配标准对燃料和动力费用进行归集分配,生产部门直接用于生产的燃料和动力,直接计入生产成本。生产部门间接用于生产(如照明、取暖)的燃料和动力,计入制造费用。 无论是外购的,还是自制的,发生材料、燃料及动力等各项要素费用时,对于直接用于产品生产、构成产品实体的原材料、燃料及动力,一般分产品领用,应根据领退料凭证直接计入相应产品成本的“直接材料”项目。 对于不能分产品领用的原材料、燃料及动力,例如化工生产中为了几种产品共同耗用的材料,需要采用适当的分配方法,分配计入各相关产品成本的“直接材料”成本项目。分配标准的选择可以依据材料消耗和产品的关系,材料、燃料耗用量与产品重量、体积有关的,按照其重量或者体积进行分配,例如,以生铁为原材料生产各种铁铸件的,应以生产的铁铸件的重量比例为分配依据,燃料也可以按照所耗用的原材料作为分配标准,动力一般按用电度数(或水吨数),也可以按照产品的生产工时或者机器工时进行分配。 (1)通用分配公式。 分配率=待分配费用÷分配标准之和 某产品应分配的费用金额=分配率×该产品的分配标准 分配标准:产品重量、消耗定额、生产工时、产品产量、产值比例等。 (2)材料、燃料、动力费用相应的计算公式。 材料、燃料、动力费用分配率=材料、燃料、动力消耗总额÷分配标准(如产品重量、耗用的原材料、生产工时等) 某种产品应负担的材料、燃料、动力费用=该产品的重量、耗用的原材料、生产工时等×材料、燃料、动力费用分配率 在消耗定额比较准确的情况下,原材料、燃料也可按照产品的材料定额消耗量比例或材料定额费用比例进行分配。 按材料定额消耗量比例分配材料费用的计算公式如下: 某种产品材料定额消耗量=该种产品实际产量×单位产品材料消耗定额 材料消耗量分配率=材料实际总消耗量÷各种产品材料定额消耗量之和 某种产品应分配的材料费用=该种产品的材料定额消耗量×材料消耗量分配率×材料单价 【添加例7-1】甲工厂2019年5月生产A、B两种产品领用某材料4 400千克,每千克20元。本月投产的A产品为200件,B产品为250件。A产品的材料消耗定额为15千克,B产品的材料消耗定额为10千克。 A产品的材料定额消耗量=200×15=3 000(千克) B产品的材料定额消耗量=250×10=2 500(千克) 材料消耗量分配率=4 400÷(3 000+2 500)=0.8 A产品分配负担的材料费用=3 000×0.8×20=48 000(元) B产品分配负担的材料费用=2 500×0.8×20=40 000(元) A、B产品材料费用合计=48 000+40 000=88 000(元) 借:生产成本――基本生产成本――A产品 48 000 ――B产品 40 000 贷:原材料――某材料 88 000 (3)账务处理。 借:生产成本 制造费用 贷:原材料 (三)职工薪酬的归集和分配 职工薪酬是企业在生产产品或提供劳务活动过程中所发生的各种直接和间接人工费用的总和。 1.归集和分配 生产职工薪酬费用分配率=各种产品生产职工薪酬总额÷各种产品生产工时之和 某种产品应分配的生产职工薪酬=该种产品生产工时×生产职工薪酬费用分配率 如果取得各种产品的实际生产工时数据比较困难,而各种产品的单件工时定额比较准确,也可按产品的定额工时比例分配职工薪酬,相应的计算公式如下: 某种产品耗用的定额工时=该种产品投产量×单位产品工时定额 生产职工薪酬费用分配率=各种产品生产职工薪酬总额÷各种产品定额工时之和 某种产品应分配的生产职工薪酬=该种产品定额工时×生产职工薪酬费用分配率 【添加例7-3】甲工厂基本生产车间生产A、B两种产品,共发生生产工人职工薪酬2700万元,按生产工时比例分配,A产品的生产工时为500小时,B产品的生产工时为400小时。 生产职工薪酬费用分配率=2700÷(500+400)=3(万元/小时) A产品应分配的职工薪酬(生产工资)=500×3=1500(万元) B产品应分配的职工薪酬(生产工资)=400×3=1200(万元) 借:生产成本―基本生产成本―A产品 1500 ―B产品 1200 贷:应付职工薪酬 2700 2.账务处理 借:生产成本 制造费用 管理费用 销售费用 贷:应付职工薪酬 (四)辅助生产费用的归集和分配 1.辅助生产费用的归集 辅助生产费用的归集通过辅助生产成本总账及明细账进行。一般按车间及产品和劳务设立明细账。 2.辅助生产费用的分配及账务处理 辅助生产费用的分配应通过辅助生产费用分配表进行。辅助生产费用的分配方法通常包括直接分配法、交互分配法、计划成本分配法、顺序分配法和代数分配法等。 (1)直接分配法。

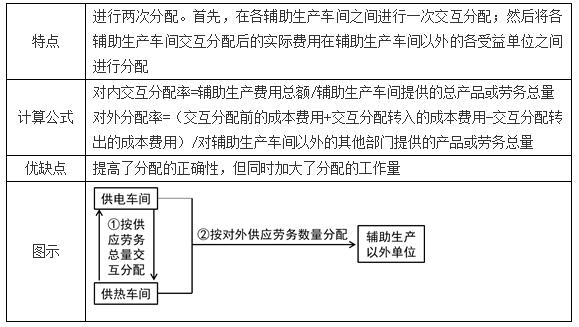

(2)交互分配法。

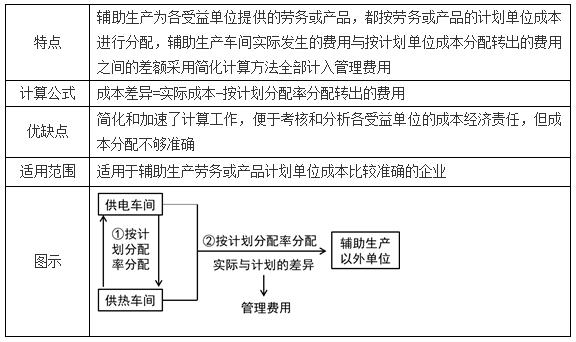

(3)计划成本分配法。

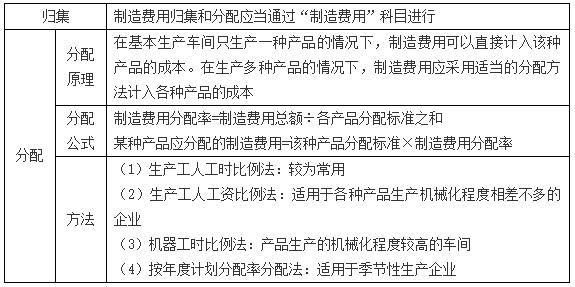

(五)制造费用的归集和分配

【添加例7-8】假定甲制造业企业2019年5月基本生产车间P产品机器工时为50000小时,S产品机器工时为40000小时,本月共发生制造费用900000元。按照机器工时总数分配制造费用: 制造费用分配率=900000÷(50000+40000)=10 P产品应负担的制造费用=50000×10=500000(元) S产品应负担的制造费用=40000×10=400000(元) (六)废品损失和停工损失的核算 1.废品损失的核算 废品损失是指在生产过程中发生的和入库后发现的超定额的不可修复废品的生产成本,以及可修复废品的修复费用,扣除回收的废品残料价值和应收赔款以后的损失。经质量检验部门鉴定不需要返修、可以降价出售的不合格品,以及产品入库后由于保管不善等原因而损坏变质的产品和实行“三包”企业在产品出售后发现的废品均不包括在废品损失内。 企业为单独核算废品损失,可增设“废品损失”科目;废品损失也可不单独核算,相应费用在“生产成本―基本生产成本”“原材料”等科目中体现。辅助生产一般不单独核算废品损失。 (1)不可修复废品损失。 不可修复废品损失的生产成本,可按废品所耗实际费用计算,也可按废品所耗定额费用计算。采用按废品所耗实际费用计算时,需要选取适当的分配方法将废品报废前和合格品在一起计算的各项费用,在合格品和废品之间进行分配,从而计算出废品的实际成本,借记“废品损失”科目,贷记“生产成本―基本生产成本”科目。如果是在完工以后发现的废品,则单位废品负担的各项生产费用应与单位合格产品完全相同,可按合格品产量和废品的数量比例分配各项生产费用,计算废品的实际成本。 废品损失采用按废品所耗定额费用计算不可修复废品成本时,由于废品的生产成本是按废品数量和各项费用定额计算的,所以不需要考虑废品实际发生的生产费用。 (2)可修复废品损失。 可修复废品损失,“废品损失”科目只登记返修发生的各种费用,不登记返修前发生的费用,其回收的残料价值和应收的赔款,应从“废品损失”科目贷方分别转入“原材料”和“其他应收款”科目的借方。结转后“废品损失”的借方余额反映的是归集的可修复损失成本,应转入“生产成本―基本生产成本”科目的借方。 【添加例7-9】某工厂费用分配表中列示A产品可修复废品的修复费用为:直接材料2000元,直接人工1000元,制造费用1500元。 不可修复废品成本按定额成本计价。有关资料如下:不可修复废品5件,每件直接材料定额100元,每件工时定额为20小时,每小时直接人工5元、制造费用6元。 可修复废品和不可修复废品回收残料计价200元,并作为辅助材料入库;应由过失人赔款150元。废品净损失由当月同种产品成本负担。 不可修复废品的生产成本=5×100+5×20×5+5×20×6=1600(元) 废品净损失=2000+1000+1500+1600-200-150=5750(元) 相关会计分录如下: ①结转可修复废品成本: 借:废品损失―A产品 4500 贷:原材料 2000 应付职工薪酬 1000 制造费用 1500 ②结转不可修复废品成本: 借:废品损失―A产品 1600 贷:生产成本―基本生产成本―A产品 1600 ③残料入库: 借:原材料 200 贷:废品损失―A产品 200 ④过失人赔偿: 借:其他应收款 150 贷:废品损失―A产品 150 ⑤结转废品净损失: 借:生产成本―基本生产成本―A产品 5750 贷:废品损失―A产品 5750 2.停工损失的核算 (1)停工损失可单独核算也可直接反映在“制造费用”或“营业外支出”等科目中。辅助生产一般不单独核算停工损失。 (2)单独核算停工损失的企业,应该在成本项目中增设“停工损失”项目。 (3)季节性生产企业在停工期间发生的制造费用,应当在开工期间进行合理分摊,连同开工期间发生的制造费用,一并计入产品的生产成本。 相关习题练习 【例题1多选题】下列各项中,应计入废品损失的有( )。(2018年2分) A.可修复废品的修复费用,扣除回收废品残料价值和应收赔款以后的损失 B.产品入库后发现的超定额的不可修复废品的生产成本,扣除回收废品残料价值和应收赔款以后的损失 C.产品入库后因保管不善而损坏变质的产品成本,扣除回收废品残料价值和应收赔款以后的损失 D.生产过程中发生的超定额的不可修复废品的生产成本,扣除回收废品残料价值和应收赔款以后的损失 【答案】ABD 【解析】废品损失是指在生产过程中发生的(选项D)和入库后发现的(选项B)超定额的不可修复废品的生产成本,以及可修复废品的修复费用,扣除回收的废品残料价值和应收赔款以后的损失(选项A)。 【例题2单选题】某企业产品入库后发现可修复废品一批,生产成本为20万元,返修过程中发生直接材料2万元、直接人工3万元、制造费用4万元,废品残料作价1万元已回收入库。不考虑其他因素,该企业可修复废品的净损失为( )万元。(2018年1.5分) A.28 B.20 C.29 D.8 【答案】D 【解析】可修复废品的净损失=(2+3+4)-1=8(万元)。

以上是【会计之家小编整理:要素费用的归集和分配】,想了解更多相关内容,请访代理记账栏目>>

会计之家一站式创业服务平台,提供全面、专业、高效的企业服务。包括:代理记账、注册地址出租、代办公司注

册、会计记账、社保代理、会计代理、用友代理、出具审计报告、公司注销、办理公司营业执照、税务筹划服务等。

咨询“会计之家”客服,即可办理相关业务,客服电话 13522780767(刘经理) |

微信咨询

微信咨询 电话咨询

电话咨询 QQ咨询

QQ咨询