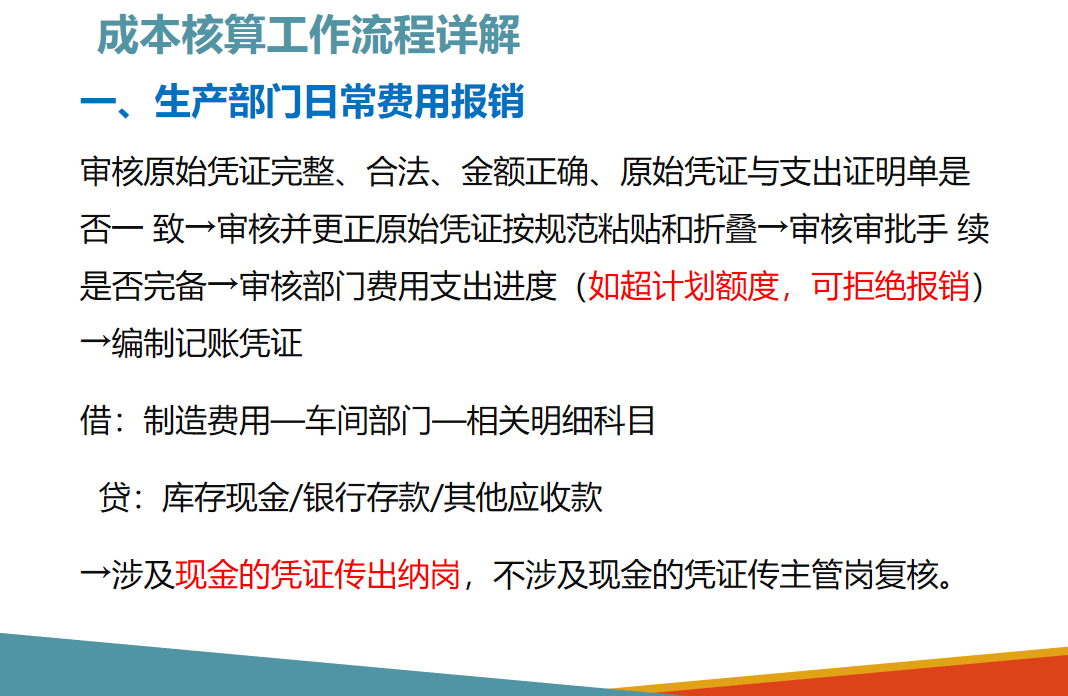

摘要:现在一提到成本核算,很自然的就想到要归集产品的料、工、费,成本计算的方法主要有三种,可是该选用哪种方法来核算企业的产品成本呢?成本会计的核算流程、方法、案例,解析如下。 首先要了解这家工业企业的实际业务操作情况,成本会计要做好,关键还是从采购、领料、完工产品材料的结转这些步骤都要得到相应的准确单据支持。 成本会计经验的积累,一方面可以为产品报价决策提供依据,另一方面可以监控企业实际成本的波动,那么对公司整体的经营方向是否有盈利,可以大概测算。对企业的经营细节,也可以不断的去规范作业流程,提高工作效率,降低成本。 一、成本核算工作流程

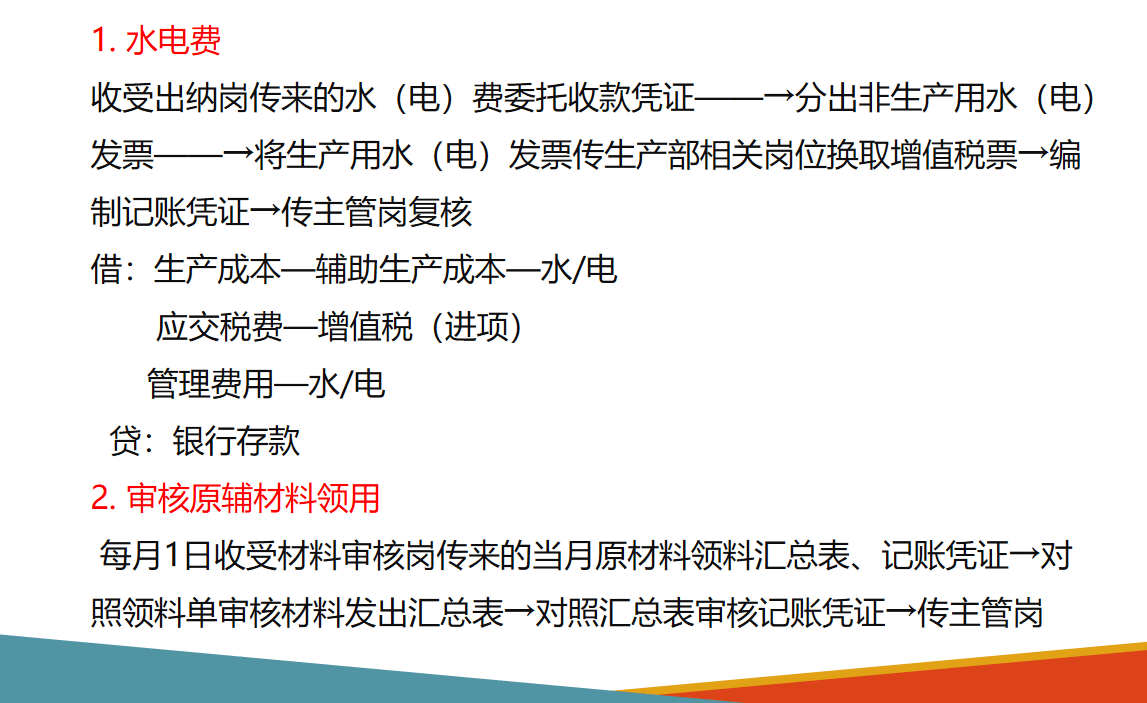

二、其他核算

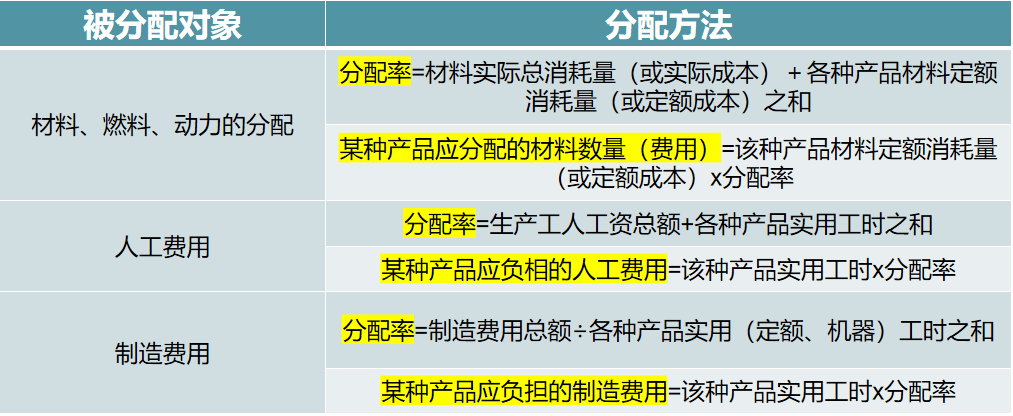

三、要素费用的归集和分配1、分配方法

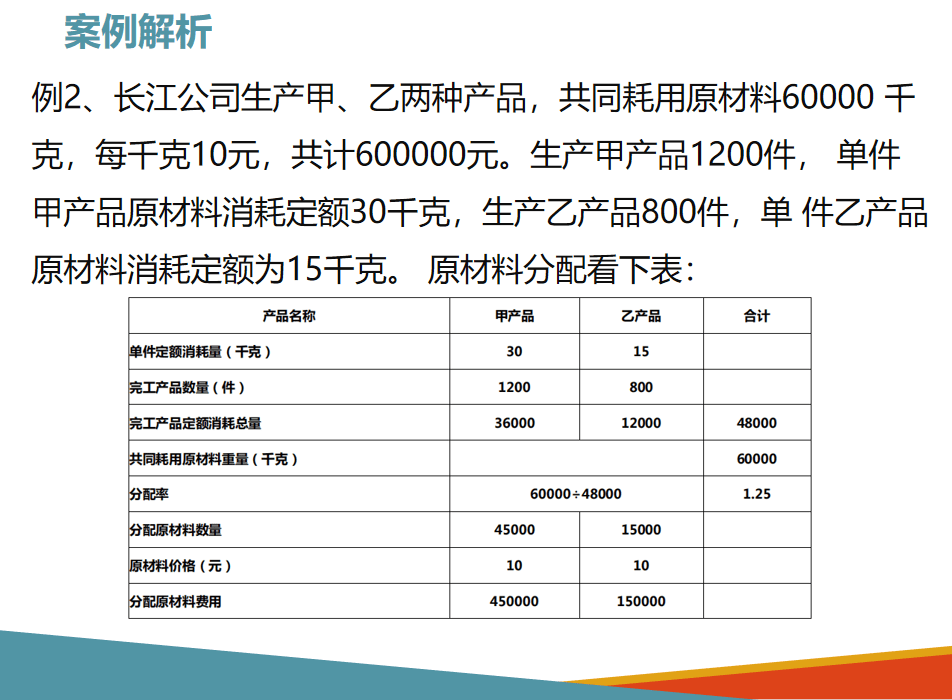

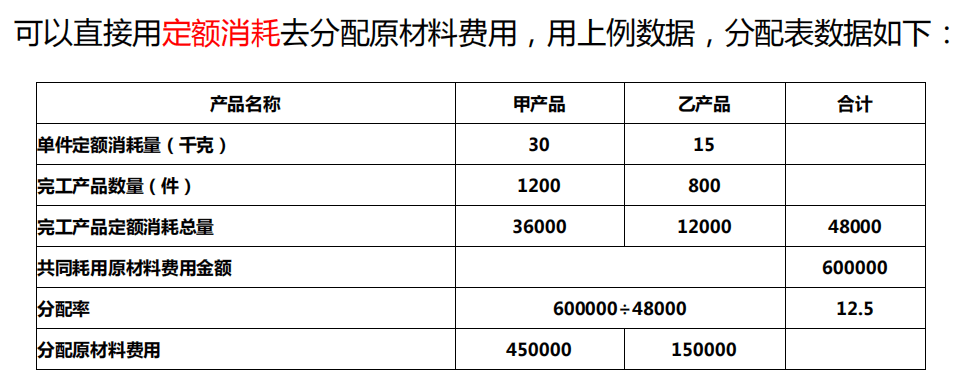

2、材料费用分配

注意:在实际工作中,我们为了简化工作

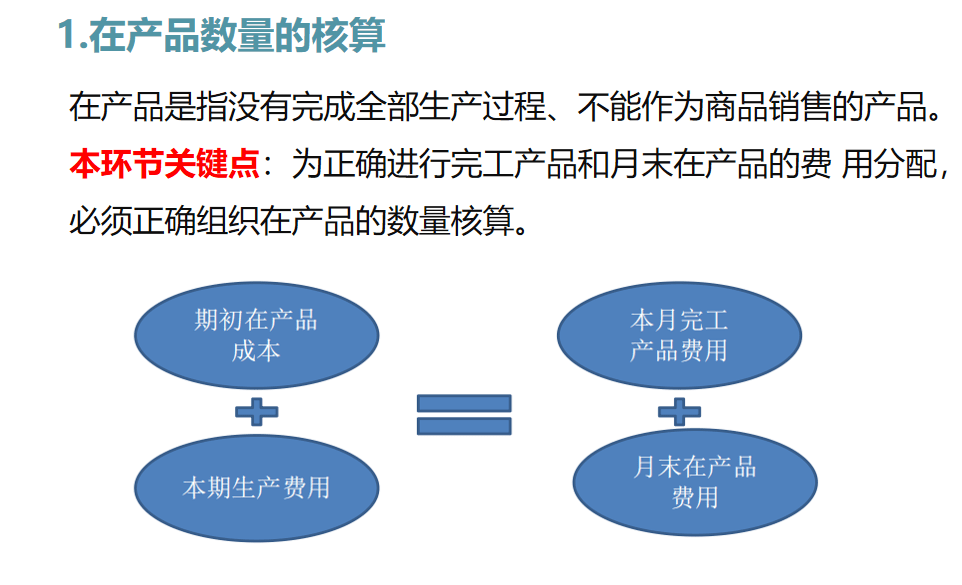

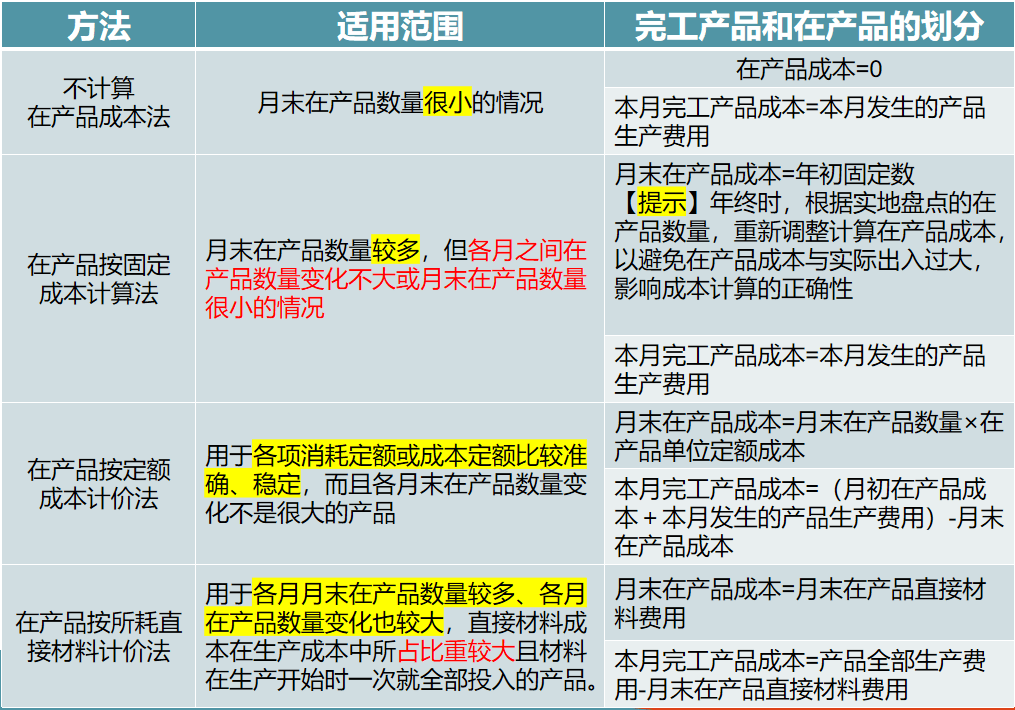

3、辅助生产费用的归集和分配 4、制造费用的归集和分配 四、完工产品和在产品的成本核算1、在产品数量的核算

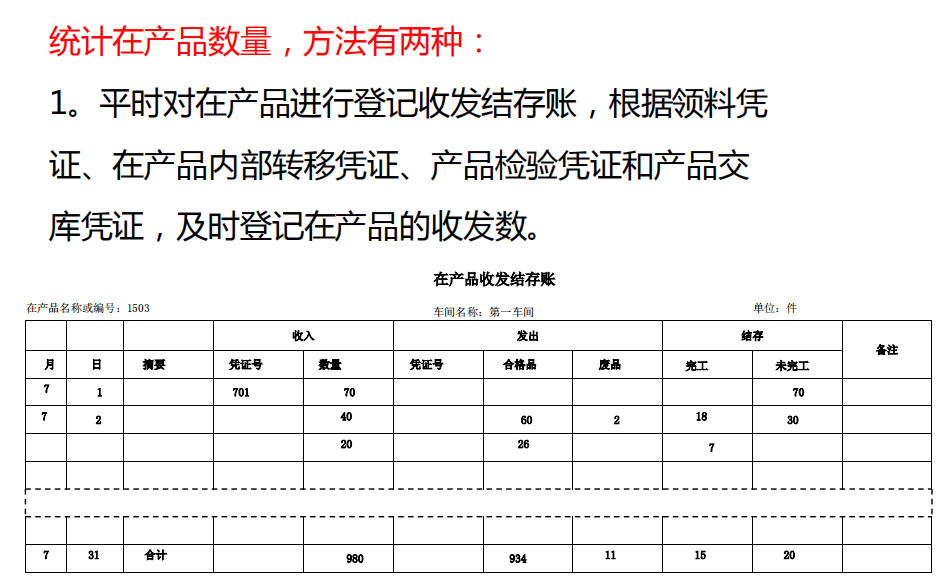

2、统计数量的方法

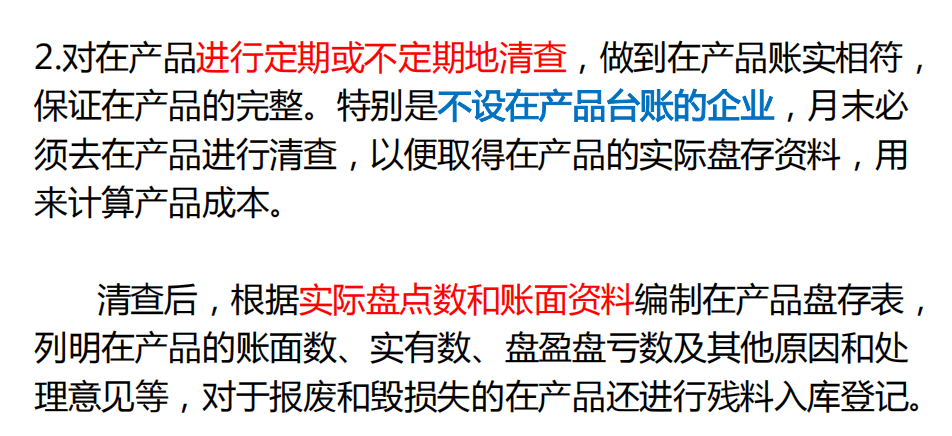

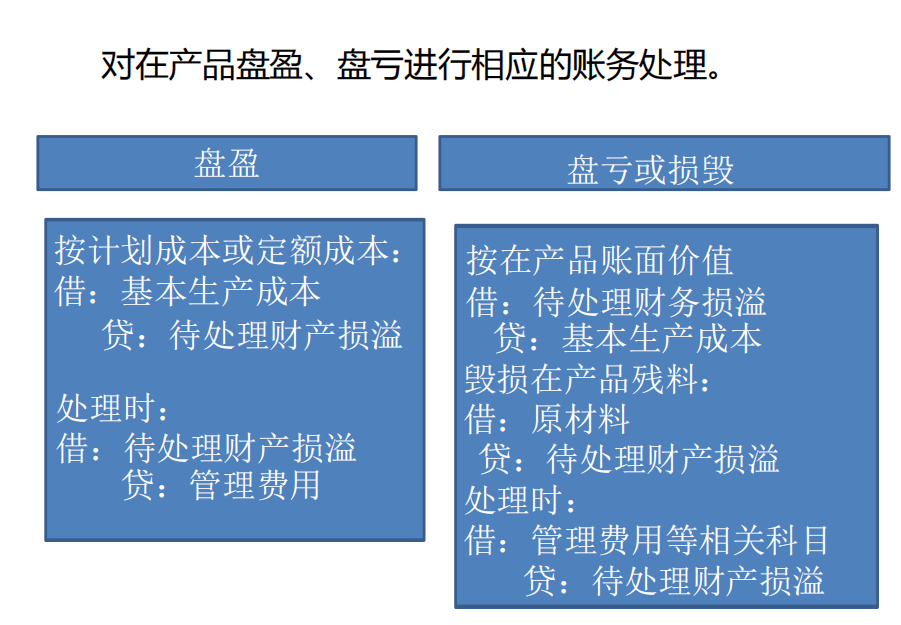

盘盈、盘亏进行相应的账务处理

3、分配方法

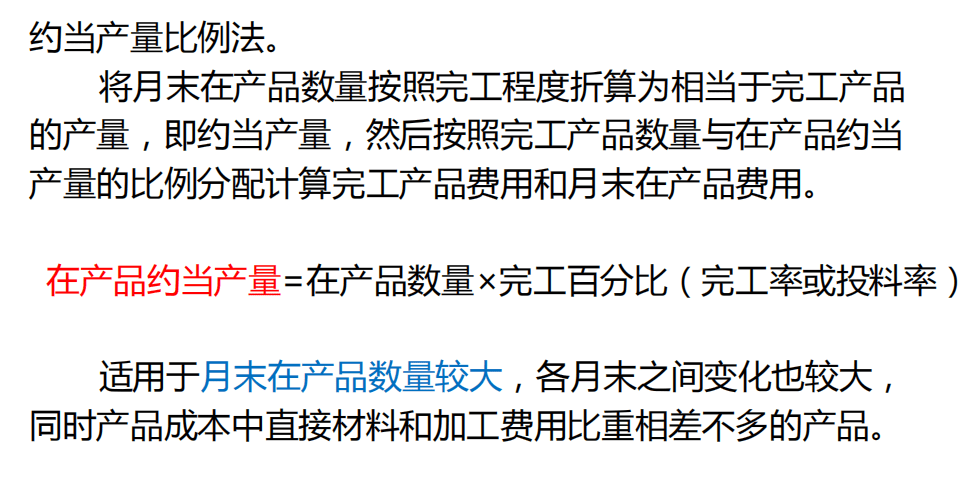

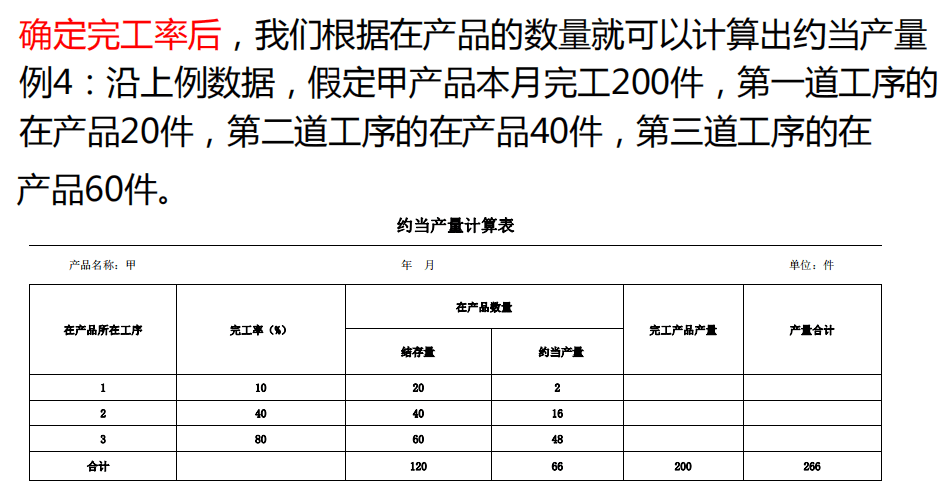

4、约定产量法

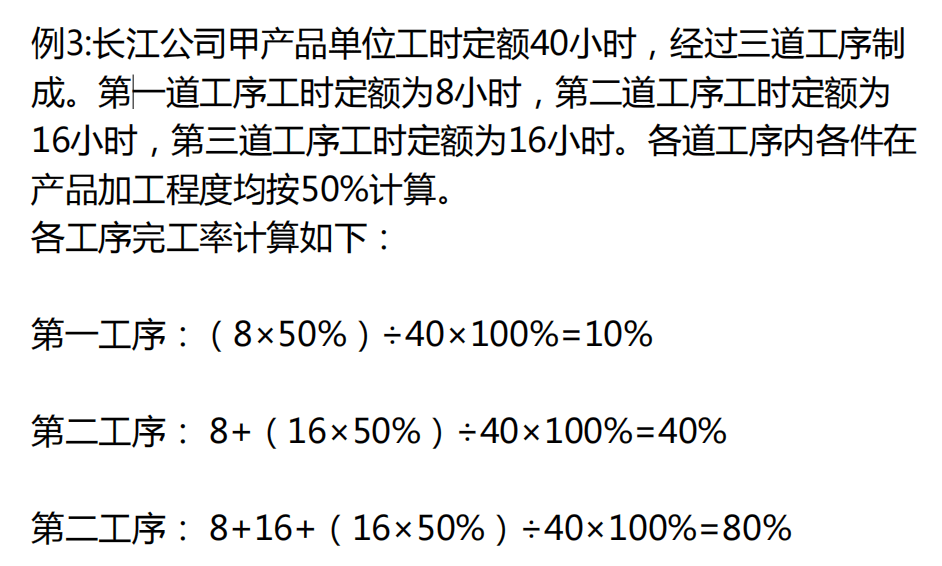

下面,我们来看具体案例

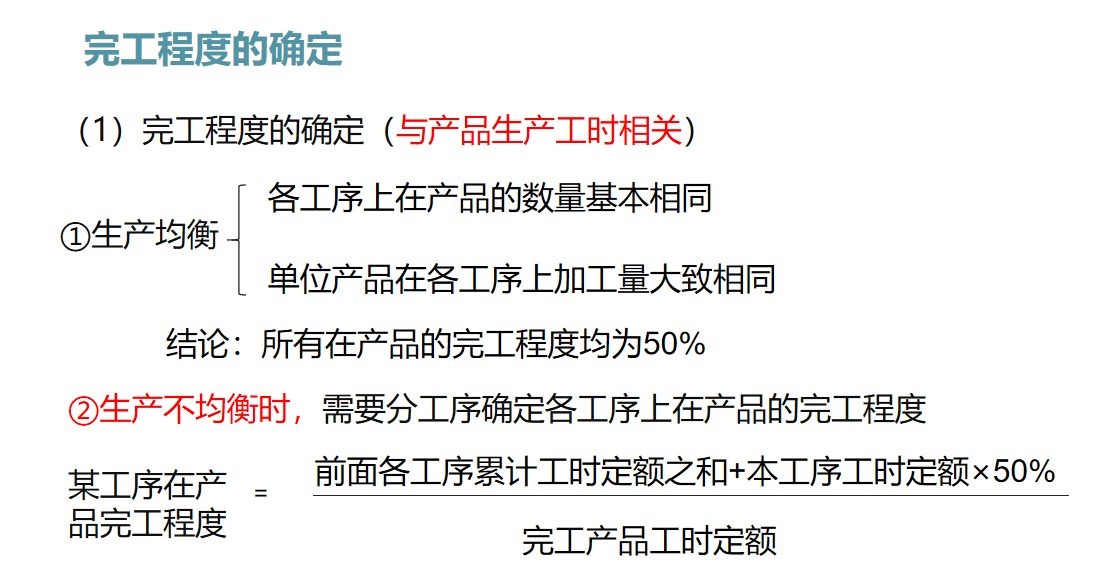

5、完工程度的确定

以上是【会计之家小编整理:成本会计核算流程】,想了解更多相关内容,请访代理记账栏目>>

会计之家一站式创业服务平台,提供全面、专业、高效的企业服务。包括:代理记账、注册地址出租、代办公司注

册、会计记账、社保代理、会计代理、用友代理、出具审计报告、公司注销、办理公司营业执照、税务筹划服务等。

咨询“会计之家”客服,即可办理相关业务,客服电话 13522780767(刘经理) |

微信咨询

微信咨询 电话咨询

电话咨询 QQ咨询

QQ咨询