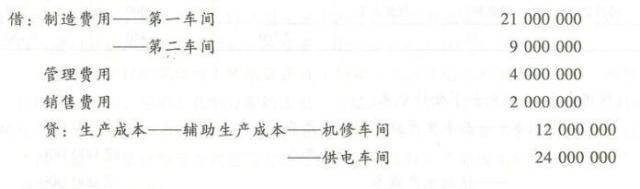

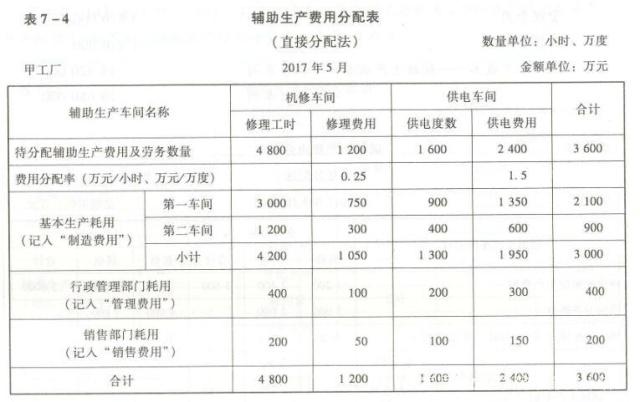

摘要:辅助生产费用的归集是通过辅助生产成本总账及明细账进行的。一般按车间及产品和劳务设立明细账。当辅助生产发生各项生产费用时记入“辅助生产成本”科目及其明细科目。辅助生产费用归集和分配、会计分录、举例如下。 一、辅助生产费用的归集 辅助生产费用的归集是通过辅助生产成本总账及明细账进行的。一般按车间及产品和劳务设立明细账。当辅助生产发生各项生产费用时记入“辅助生产成本”科目及其明细科目。 一般情况下,辅助生产的制造费用,与基本生产的制造费用一样,先通过“制造费用”科目进行单独归集,然后再转入“辅助生产成本”科目。 对于辅助生产车间规模很小、制造费用很少且辅助生产不对外提供产品和劳务的,为简化核算工作,辅助生产的制造费用也可以不通过“制造费用”科目,而直接记入“辅助生产成本”科目。 二、辅助生产费用的分配及账务处理 辅助生产费用的分配应通过辅助生产费用分配表进行。辅助生产费用的分配方法很多,通常采用直接分配法、交互分配法、计划成本分配法、顺序分配法和代数分配法等。 1、直接分配法 直接分配法的特点是不考虑各辅助生产车间之间相互提供劳务或产品的情况,而是将各种辅助生产费用直接分配给辅助生产以外的各受益单位。 采用此方法,各辅助生产费用只进行对外分配,分配一次,计算简章,但分配结果不够准确。 此方法适用于辅助生产内部相互提供产品和劳务不多、不进行费用的交互分配、对辅助生产成本和企业产品成本影响不大的情况。 例1:假定甲工厂设有机修和供电两个辅助生产车间。2017年5月在分配辅助生产费用以前,机修车间发生生产费用1 200万元,按修理工时分配费用(假定不存在固定资产后续支出资本化问题),提供修理工时5 000小时,其中,供电车间200小时,其他车间耗用工时如下图所示;供电车间发生生产费用2 400万元,按耗电度数分配费用,提供供电度数2 000万度,其中,机修车间耗用400万度,其他车间耗电度数如下图所示,该企业辅助生产的制造费用不通过“制造费用”科目核算。 根据辅助生产费用表编制如下会计分录:

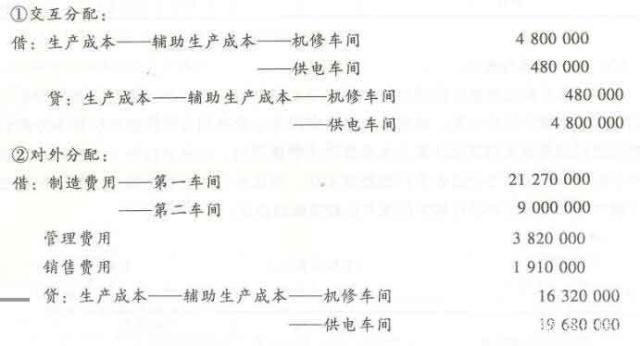

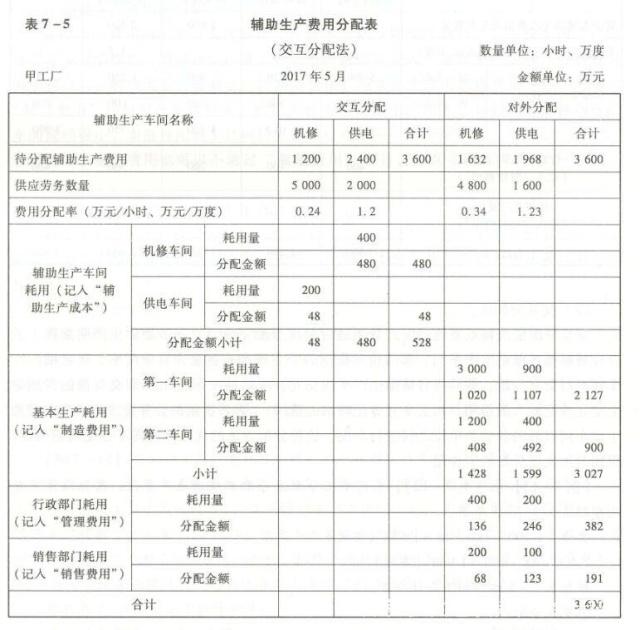

2、交互分配法 交互分配法的特点是辅助生产费用通过两次分配完成,首先将辅助生产明细账上的合计数根据各辅助生产车间、部门相互提供的劳务或产品数量计算分配率,在辅助生产车间进行交互分配; 然后将各辅助生产车间交互分配后的实际费用(即交互前的费用加上交互分配转入的费用,减去交互分配转出的费用),再按提供的劳务量或产品量在辅助生产车间以外的各受益单位之间进行分配。这种分配方法的优点是提高了分配的正确性,但同时加大了分配的工作量。 例2:承例1,采用交互分配法分配其辅助生产费用,其辅助生产费用分配表如7-5所示: 其中: 1 200+480-480= 1 632万元2 400+48-480=1 968万元根据辅助生产费用分配表编制如下会计分录:

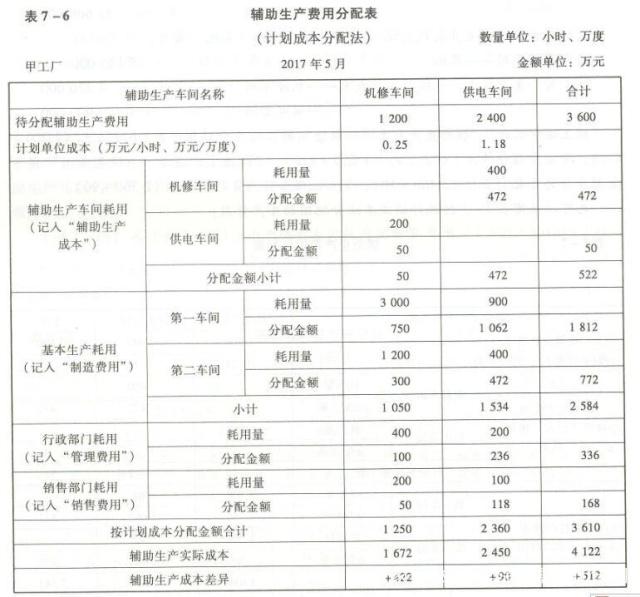

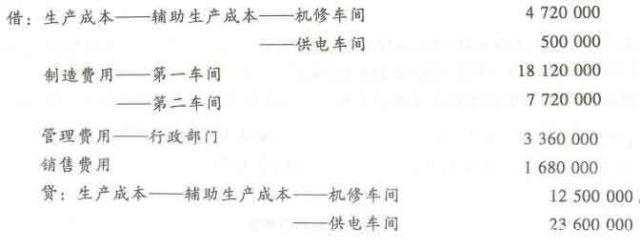

3、计划成本分配法 计划成本分配法的特点是辅助生产为各受益单位提供的劳务或产品,都按劳务或产品的计划单位成本进行分配,辅助生产车间实际发生的费用与按计划单位成本分配转出的费用之间的差额采用简化计算方法全部计入管理费用。 这种方法便于考核和分析各受益单位的成本,有利于分清各单位的经济责任,但成本分配不够准确。这种分配方法适用于辅助生产劳务或产品计划单位成本比较准确的企业 例3:承例1,假定机修车间每修理工时耗费2 500元,供电车间每万度电耗费1.18万元。辅助生产费用分配表如下图所示:

其中: 50+1 050+400+50=1 250万元1 200+472=1 672万元472+1 534+236+118+2 360万元2 400+50=2 450万元(1)、按计划成本分配

(2)、辅助生产成本差异按规定记入“管理费用”的“其他”项目

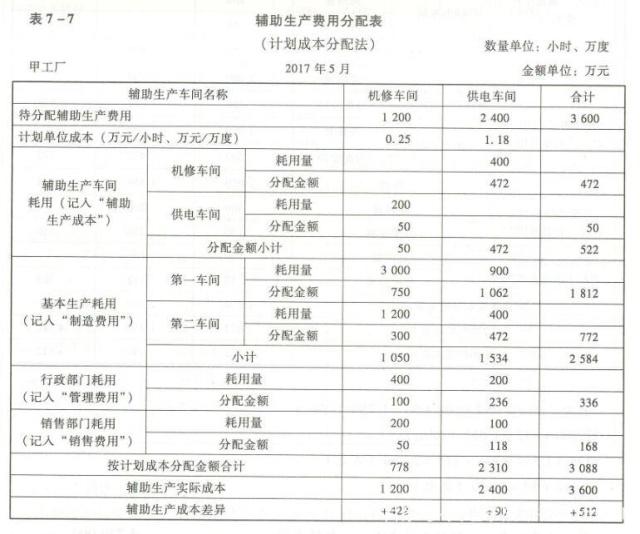

经上述分配后,“辅助生产成本――机修车间”借方余额合计为1 672万元(1 200+472),贷方余额合计为1 672万元(1 250+422),“辅助生产成本――供电车间”借方余额合计为2 450 万元(2 400+50),贷方余额合计为2 450万元(2 360+90)。 也可以采用下图按照计划成本法分配辅助生产费用:

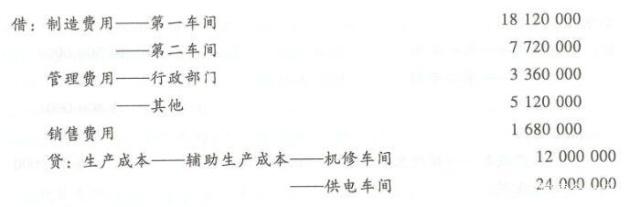

其中: 1050+100+50+50-472=778万元1 534+236+118+472-50=2 310万元根据上图编制如下会计分录:

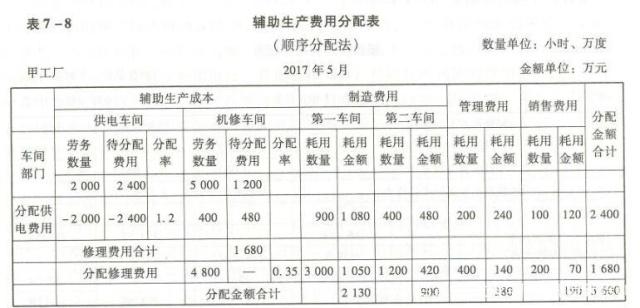

4、顺序分配法 顺序分配法,也称梯形分配法,其特点是按照辅助生产车间受益多少的顺序分配生产费用,受益少的先分配,受益多的后分配,先分配的辅助生产车间不负担后分配的辅助生产车间的生产费用。此种分配方法适用于各辅助生产车间之间相互受益程序有明显顺序的企业。 例4:承例1,由于供电车间耗用的劳务费用[1 200/5000200=48万元]少于机修车间耗用的劳务费用[2 400/2 000400=480万元],因此,供电车间应先分配生产费用。具体如下图所示:

根据上图编制如下会计分录:

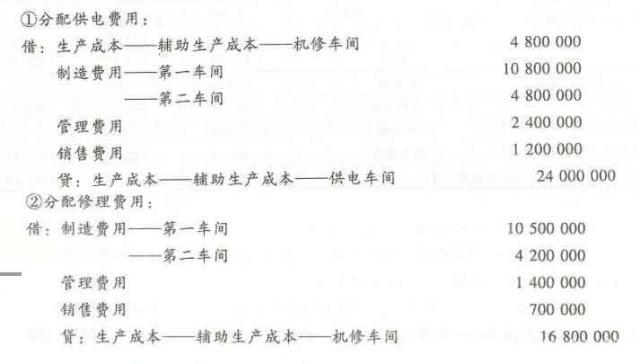

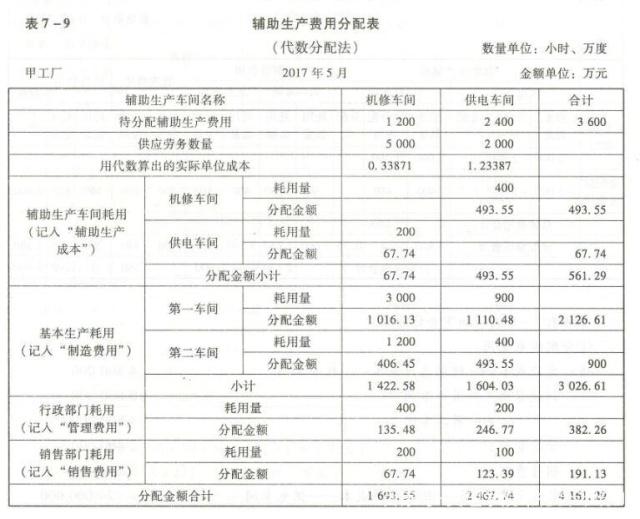

5、代数分配法 代数分配法的特点是先根据解联立方程的原理,计算辅助生产劳务和产品的单位成本,然后根据各受益单位耗用的数量和单位成本分配辅助生产费用。此方法有关费用的分配结果更正确,但在辅助生产车间较多的情况下,未知数也较多,计算工作比较复杂,因此,本方法适用于已经实现电算化的企业。 例5:承例1,辅助生产费用分配表如下图所示。假设X=每小时的修理成本,Y=每万度电耗用成本,设立联立方程如下: 1 200+400Y=5 000X2 400+200X=2 000Y解得:X≈0.333871 Y≈1.23387

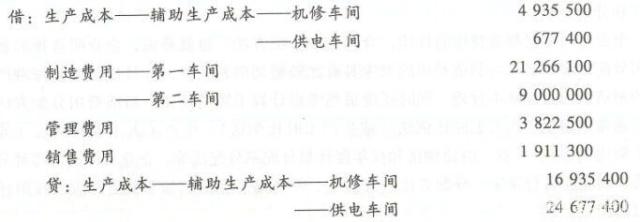

根据上图编制如下会计分录:

述辅助生产费用分配方法中,除直接分配法外,其他方法中的“辅助生产成本”科目的发生额合计都大于原来待分配费用合计数(1 200+2 400=3 600),这是由于辅助生产费用交互分配而相互转账引起的。 但各种方法最后分配到其他各受益单位的辅助生产费用的合计数,都仍是待分配费用的合计数。

以上是【会计之家小编整理:辅助生产费用归集和分配】,想了解更多相关内容,请访代理记账栏目>>

会计之家一站式创业服务平台,提供全面、专业、高效的企业服务。包括:代理记账、注册地址出租、代办公司注

册、会计记账、社保代理、会计代理、用友代理、出具审计报告、公司注销、办理公司营业执照、税务筹划服务等。

咨询“会计之家”客服,即可办理相关业务,客服电话 13522780767(刘经理) |

微信咨询

微信咨询 电话咨询

电话咨询 QQ咨询

QQ咨询