摘要:外贸企业出口退税怎么计算?外贸企业出口退税会计分录怎么写?外贸企业将用于出口货物而取得的增值税专用发票的进项税额,怎么填报?外贸企业出口退税计算、会计分录、填报、举例如下。 一、退增值税:

退税金额=出口金额*增值税退税率 1、外贸企业采购货物,获得增值税进项发票:

借:物资采购

借:应交税费――应交增值税(进项税额)

贷:应付账款等 2、销售:

借:应收账款等

贷:主营业务收入 3、结转成本:

借:主营业务成本

贷:库存商品 4、转成本的不能退税的进项税额=原抵扣进项税额-退税额

借:主营业务成本

贷:应交税费――应交增值税(进项税额转出) 5、按照规定的退税率计算的出口退税:

借:其他应收款――应收出口退税

贷:应交税费――应交增值税(出口退税) 6、收到出口退税:

借:银行存款

贷:其他应收款――应收出口退税 二、退消费税

退税金额=出口金额*消费税退税率 1、报关出口后申请出口退税

借:其他应收款――应收出口退税

贷:主营业务成本 2、收到退还的消费税 借:银行存款 贷:其他应收款――应收出口退税 例子:某进出口公司2006年3月购进服装5000件,增值税专用发票上注明金额为7.75万元,出口至美国,离岸价为1.3万美元(汇率为1美元=8元人民币),服装退税率为13%,试计算该公司当月应退税额。 购进服装的进项税额=7.75万元*17%=13175元, 应退增值税税额=77500×13%=10075(元) 转出增值税额=13175-10075=3100(元) 购进货物时, 借:物资采购 77500 应交税金──应交增值税(进项税额) 13175 贷:银行存款 90675 货物入库时, 借:库存商品――库存出口商品 77500 贷:物资采购 77500 出口报关销售时, 借:应收账款 104000 贷:主营业务收入――出口销售收入 104000 结转商品销售成本, 借:主营业务成本 77500 贷:库存商品 77500 进项税额转出 借:主营业务成本 3100 贷:应交税金――应交增值税(进项税额转出) 3100 计算出应收增值税退税款, 借:应收出口退税 10075 贷:应交税金――应交增值税(出口退税) 10075 收到增值税退税款时, 借:银行存款 10075 贷:应收出口退税(增值税) 10075 2、根据购进货物,填报所属期201602的《增值税纳税申报表》 此处是重点内容,很容易会形成错误,带来不必要的税收风险,请大家注意!!! 一、购进环节: 常见的填报方法有两种: 第一种方法: 外贸企业将用于出口货物而取得的增值税专用发票的进项税额,在认证的当月填入《增值税纳税申报表》附表二第二栏“本期认证相符且本期申报抵扣”当中,参与抵扣。在发生出口业务时,再做进项税转出。此种方法我们不建议采用!!! 如果采用此种方法: 第一,不符合《财政部国家税务总局关于出口货物劳务增值税和消费税政策的通知》(财税[2012]39号)第九条第三款规定“外贸企业应单独设账核算出口货物的购进金额和进项税额,若购进货物时不能确定是用于出口的,先记入出口库存账,用于其他用途时应从出口库存账转出”。 第二,对于财务制度不是很健全的企业来说,在发生出口业务时,是否会及时将出口货物对应的进项税额做转出处理存在一定问题。如果企业进行出口退税申报时未将出口货物对应的进项税额及时做转出处理或根本就未做进项税额转出,且在发生内销业务时将出口货物所对应的进项税额进行了抵扣,就会造成“一票两用”(外贸企业购进货物取得增值税专用发票后,存在既申报抵扣进项税金又申报出口退税)的情况发生,同时还违反了《国家税务总局关于发布《出口货物劳务增值税和消费税管理办法》的公告》(国家税务总局公告2012年第24号)第八条第一款规定“出口企业和其他单位购进出口货物劳务取得的增值税专用发票,应按规定办理增值税专用发票的认证手续。进项税额已计算抵扣的增值税专用发票,不得在申报退(免)税时提供”的规定。 第二种方法: 外贸企业将用于出口货物而取得的增值税专用发票的进项税额,在认证的当月填入《增值税纳税申报表》附表二第二十六栏“本期认证相符且本期未申报抵扣”当中,待发生出口业务时,将对应的未申报抵扣税额转入《增值税纳税申报表》附表二第二十八栏“其中:按照税法规定不允许抵扣”当中。

如果本期未发生出口业务,则填入第二十七栏“期末已认证相符但未申报抵扣”。

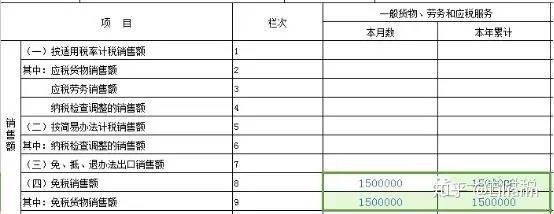

我建议使用第二种填报方法!!! 二、出口环节: 1、货物出口并确认收入实现时,根据出口销售额做如下会计处理: 借:应收账款 1500000 贷:主营业务收入 1500000 2、按照实现的出口货物销售收入填报对应所属期的《增值税纳税申报表》 根据《国家税务总局关于发布《出口货物劳务增值税和消费税管理办法》的公告》(国家税务总局公告2012年第24号)第五条第一款规定“企业当月出口的货物须在次月的增值税纳税申报期内,向主管税务机关办理增值税纳税申报,将适用退(免)税政策的出口货物销售额填报在增值税纳税申报表的“免税货物销售额”栏。” 对应主表:

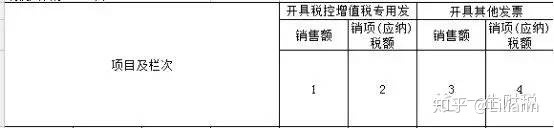

对应附表一:

三、申报退税环节:

根据在出口退税部门申报,形成出口货物应退税额做如下会计处理: 借:主营业务成本 40000 贷:应交税费―应交增值税(进项税额转出) 40000 借:其他应收款―应收出口退税款(增值税) 130000 贷:应交税费―应交增值税(出口退税) 130000 此环节形成的退税款不需要在《增值税纳税申报表》中进行任何填报,有些企业会误将形成的应退税款填入到主表的第十五栏“免、抵、退应退税额”,此栏适用于生产企业出口退税形成应退税款进行填报,不适用于外贸企业。

画圈地方不要填写!!!

以上是【会计之家小编整理:外贸企业出口退税如何计算?】,想了解更多相关内容,请访代理记账栏目>>

会计之家一站式创业服务平台,提供全面、专业、高效的企业服务。包括:代理记账、注册地址出租、代办公司注

册、会计记账、社保代理、会计代理、用友代理、出具审计报告、公司注销、办理公司营业执照、税务筹划服务等。

咨询“会计之家”客服,即可办理相关业务,客服电话 13522780767(刘经理) |

微信咨询

微信咨询 电话咨询

电话咨询 QQ咨询

QQ咨询