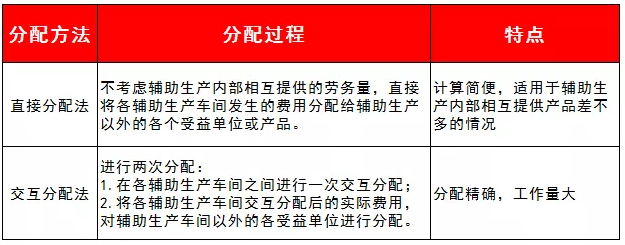

摘要:按照各位会计朋友的要求,出一篇关于辅助生产费用交互分配法的内容,从交互分配法的案例解析开始。老会计绝不会告诉你的辅助生产费用归集与分配方法,7步就搞定, 辅助生产费用归集与分配的方法、案例、解析如下。 ★交互分配法★ 01、定义 交互分配法不同于直接分配法,它需要进行两次分配操作,主要分为对内、对外处理。主要意思就是先算出相互耗用车间的的实际费用,再算出对外分配耗用的成本费用。 直接分配法其适用范围较窄,只适用于那种业务不多的企业或企业生产车间内部耗用费用都差不多的情况。因为可忽略不计生产车间内部所耗用的费用,所以计算较为简便,只需要进行一次分配即可。 而对比交互分配法,它要求精确计算,不可粗略估计生产车间之间的费用,所以需要仔细分为两个过程来进行分配处理,即对内对外分配。两次分配的过程,大大提高了分配的正确性,但也加大了核算分配的工作量。

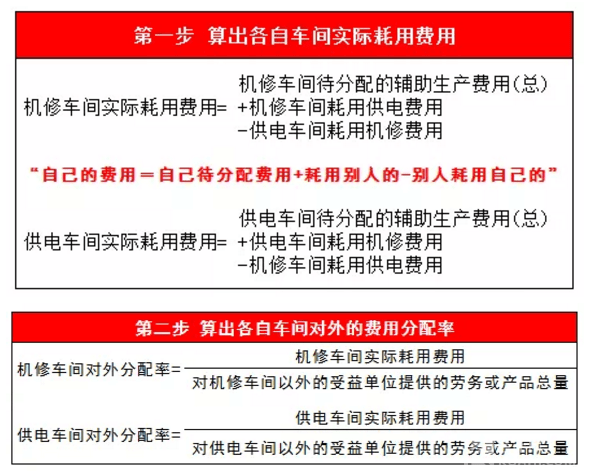

02、公式 简单理解,先对内分配,再对外分配。 ★1.对内分配★ 第一步:先算出各个车间各自内部的分配率。 第二步:算出其他车间耗用自己车间的费用与自己车间耗用其他车间的费用。 第三步:最后根据自己车间待分配总费用、自己车间耗用其他车间的费用、别人车间耗用自己车间的费用,算出自己车间实际耗用情况,即自己车间实际费用=自己车间待分配总费用+自己车间耗用其他车间的费用-别人车间耗用自己车间的费用。 ★2.对外分配★ 第一步:算出各车间交互分配后的实际费用。 第二步:算出各车间对外费用分配率。 第三步:根据实际对外费用分配率,算出各个受益单位的实际费用。

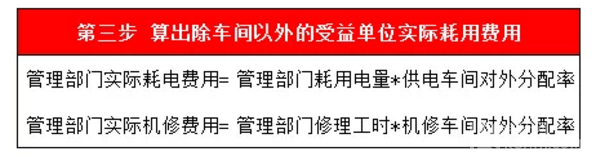

理论知识大致说到这里,接下来进行案例分析,让大家更加清楚理解这个内容。 ★举个例子,充分理解★ 假设会计网有限公司设有供电和机修两个辅助生产车间。 2020年6月在分配辅助生产费用以前,供电车间发生生产费用3600W,按耗电度数分配费用,提供供电度数4000W度。其中,机修车间耗用800W度,基本生产第一车间1400W度,第二车间1200W度,行政管理部门300W度,销售部门300W度。 机修车间发生生产费用2400W,按修理工时分配费用,提供修理工时4000小时。其中,供电车间耗用400小时,基本生产第一车间1600小时,第二车间1400小时,行政管理部门400小时,销售部门200小时。 该企业辅助生产的制造费用不通过“制造费用”科目核算。具体核算如下所示。 第一步,先对内分配,核算出各自车间内部的费用分配率。 供电车间费用分配率: =供电车间待分配费用总额÷供电车间耗用的劳务(或产品)总量 =3600/4000=0.9 机修车间费用分配率: =机修车间待分配费用总额÷机修车间耗用的劳务(或产品)总量 =2400/4000=0.6 第二步,再核算各自车间耗用其他车间的费用。 供电车间耗用机修费用 =供电车间修理工时*机修车间费用分配率 =400*0.6=240 机修车间耗用供电费用 =机修车间供电度数*供电车间费用分配率 =800*0.9=720 第三步,算出各自车间实际耗用费用。 供电车间实际耗用费用=供电车间待分配费用总额+供电车间耗用机修费用-机修车间耗用供电费用=3600+240-720=3120 机修车间实际耗用费用=机修车间待分配费用总额+机修车间耗用供电费用-供电车间耗用机修费用=2400+720-240=2880 第四步,对外分配,算出各自车间对外的费用分配率 供电车间对外费用分配率=供电车间实际耗用费用/对供电车间以外的受益单位提供的劳务或产品总量=3120/(4000-800)=0.975 机修车间对外费用分配率=机修车间实际耗用费用/对机修车间以外的受益单位提供的劳务或产品总量=2880/(4000-400)=0.8 第五步,算出除生产车间以外的受益单位所耗用费用。 行政管理部门实际耗电费用=行政管理部门耗电度数*供电车间对外费用分配率=300*0.975=292.5 行政管理部门实际机修费用=行政管理部门修理工时*机修车间对外费用分配率=400*0.8=320 行政管理部门实际耗用费用=292.5+320=612.5 销售部门实际耗电费用=销售部门耗电度数*供电车间对外费用分配率=300*0.975=292.5 销售部门实际机修费用=销售部门修理工时*机修车间对外费用分配率=200*0.8=160 销售部门实际耗用费用=292.5+160=452.5 第六步,算出基本生产车间的实际费用。 基本生产第一车间分配的电费=1400*0.975=1365 基本生产第一车间分配的机修费=1600*0.8=1280 基本生产第一车间分配的辅助生产成本=1365+1280=2645 基本生产第二车间分配的电费=1200*0.975=1170 基本生产第二车间分配的机修费=1400*0.8=1120 基本生产第二车间分配的辅助生产成本=1170+1120=2290 最后一步,写出对应的会计分录。 借:制造费用――第一车间 2645 ――第二车间 2290 管理费用 612.5 销售费用 452.5 贷:生产成本――辅助生产成本――供电车间 3600 ――机修车间 2400 注:在进行对内交互分配时,核算出各自车间耗用其他车间的费用,也需计入会计分录。具体如下所示: 借:生产成本――辅助生产成本――供电车间 240 ――机修车间 720 贷:生产成本――辅助生产成本――供电车间 720 ――机修车间 240

以上是【会计之家小编整理:辅助生产费用归集与分配】,想了解更多相关内容,请访代理记账栏目>>

会计之家一站式创业服务平台,提供全面、专业、高效的企业服务。包括:代理记账、注册地址出租、代办公司注

册、会计记账、社保代理、会计代理、用友代理、出具审计报告、公司注销、办理公司营业执照、税务筹划服务等。

咨询“会计之家”客服,即可办理相关业务,客服电话 13522780767(刘经理) |

微信咨询

微信咨询 电话咨询

电话咨询 QQ咨询

QQ咨询